このレポートは、化石燃料の需要ピークに関するシリーズの第3弾です。このレポートでは、なぜピークが金融市場にとって重要なのかに焦点を当てています。

1. 概要

ピークが重要なのは、成長とチャンスの世界と衰退とリスクの世界を分けるからです。これが、プーチンの戦争の後、化石燃料産業が直面する現実です。ピークは転換点なのです。

- 数量は減少する:ピークを過ぎると数量は減少します。明らかになるまで時間がかかるかもしれないし、周期性もあるかもしれませんが、長期にわたる化石燃料の需要増加の時代は終わりです。

- 価格は下落する:安価な競争相手に直面して数量が減少すれば、価格も下落する傾向が生じます。現在の供給ショックは、このダイナミズムを見えにくくしています。

- 利益は崩壊する:価格が下がると、利益率が低く、資本集約度の高い化石燃料セクターの利益は、レバレッジのために、より急速に減少します。

- 資産は座礁する:生産量と価格が下がると、コストカーブのトップエンドにある資産は急速に座礁します。

- 企業が倒産する:自らのプロパガンダを信じ、変化への準備を怠る企業は、新しい環境に対応できず、破綻します。

- 金融市場はピーク時に衰退する:例えば、欧州の化石燃料電力、米国の石炭、世界の石油サービスは、いずれも需要のピーク時に株価のピークを迎えました。

- 資本コストが上昇する:ピーク時には資本コストが上昇し、既存企業の成長や存続が困難になります。投資家は瀕死の産業から資本を奪います。

このように、ピークを迎えることは、コスト、技術、社会、政治に至るまで、一連の悪循環を引き起こします。低成長、低収益の化石燃料セクターは、ピークに対して非常に脆弱です。そして、プーチンの戦争による供給ショックが終わるとき、化石燃料システムの弱い部分は、移行期の敗者を空売りしようとするヘッジファンドの格好のターゲットとなるでしょう。

2. 転換点

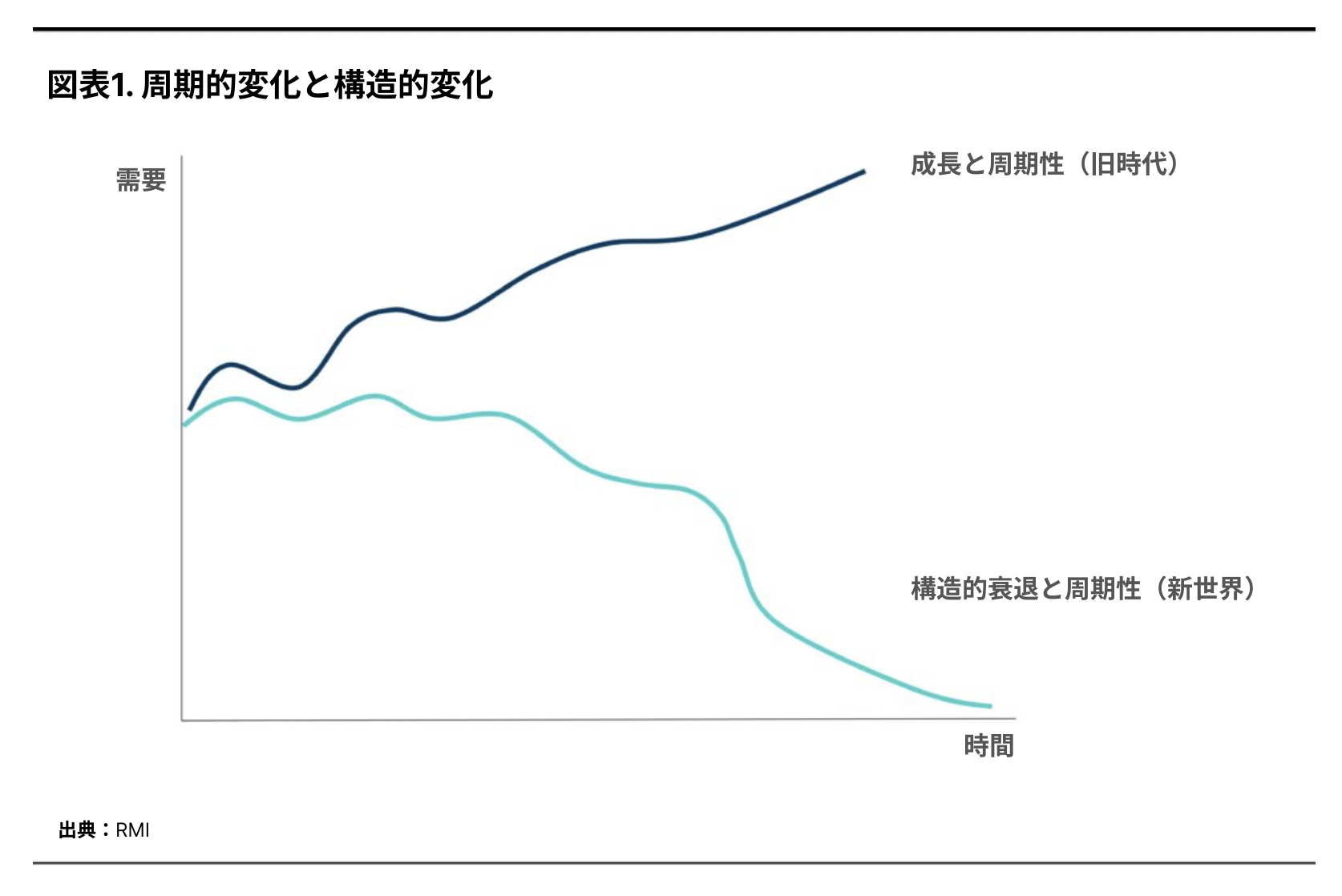

定義上、ピークは後戻りできない地点です。頂上はでこぼこの台地かもしれませんが、昔のような成長には戻れません。その先は、衰退の一途をたどるだけなのです。

化石燃料業界ではよく知られている周期的な動きと、新しい動きである構造的なシフトを区別する必要があります。私たちは、化石燃料システムを襲う周期的なショックを何度も見てきましたが、これほどまでに構造的な変化は初めてです。

転換点の重要性は、個人から地政学に至るまで、さまざまな分野で観察することができます。スポーツのスター、バレエダンサー、体操選手などは、ピークを迎えた後、衰退していきます。彼らはまだ非常に優秀ですが、もはやトップチームでプレーすることも、オリンピックでメダルを獲得することもありません。サイクリストは、山の頂上まで上り詰めた後、反対側へ駆け下ります。帝国は何世紀もかけて拡大し、数年で崩壊します。

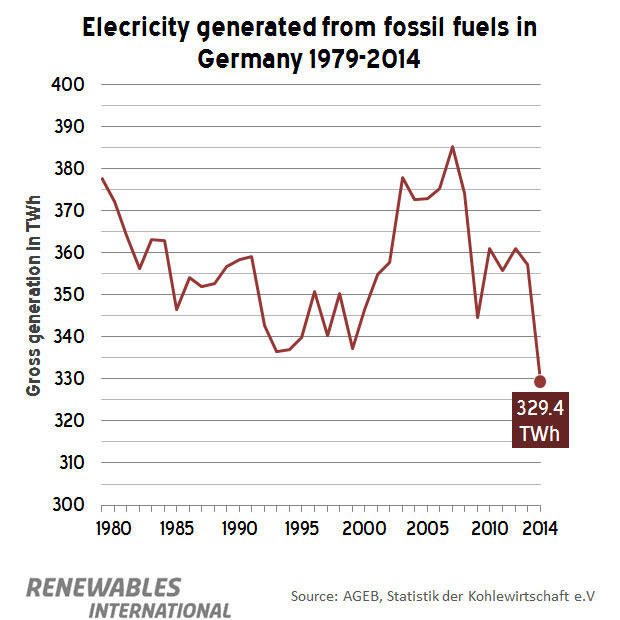

ピークを過ぎると、必然的に需要は減少します。例えば、欧州の化石燃料による電力供給は2008年にピークを迎え、その後30%減少しています(図表2)。

3. 転換点の意味

需要がピークを迎えはじめると、その影響はエネルギー転換の非常に早い時期に現れます。エネルギー転換に関する議論は、数十年先の出来事や技術に関する不明瞭で勝ち目のない議論であることが多く、この点は重要です。現実には、変化のプロセスはすでにはじまっていて、これからの10年の間に金融市場に織り込まれていきます。

プーチンの戦争によってエネルギーシステム全体に供給ショックが起き、価格が高騰し、化石燃料産業が新たな利益を得ている今、需要ピークが化石燃料産業に与える影響について語るのは奇妙に思えるかもしれません。しかし、供給ショックは変化を促すものであり、その効果が薄れれば、産業界はより一層、自らの存在を露呈することになります。1970年代のオイルショックがそうであったように、化石燃料の価格はその後数十年にわたり暴落を続けています。

私たちの分析は、ピークの中長期的な影響が到来した時点までを見据えています。このシフトは、次のような効果の連鎖によって定義されます。

数量は減少する

需要のピークは販売数量の減少を意味します。しかし、数量減少に連動した価格下落は、数量以上に既存勢力に大きなダメージを与えます。

価格は下落する

価格下落の要因には、「数量の減少」と「規模を拡大する安価な代替品の存在」の2つがあります。

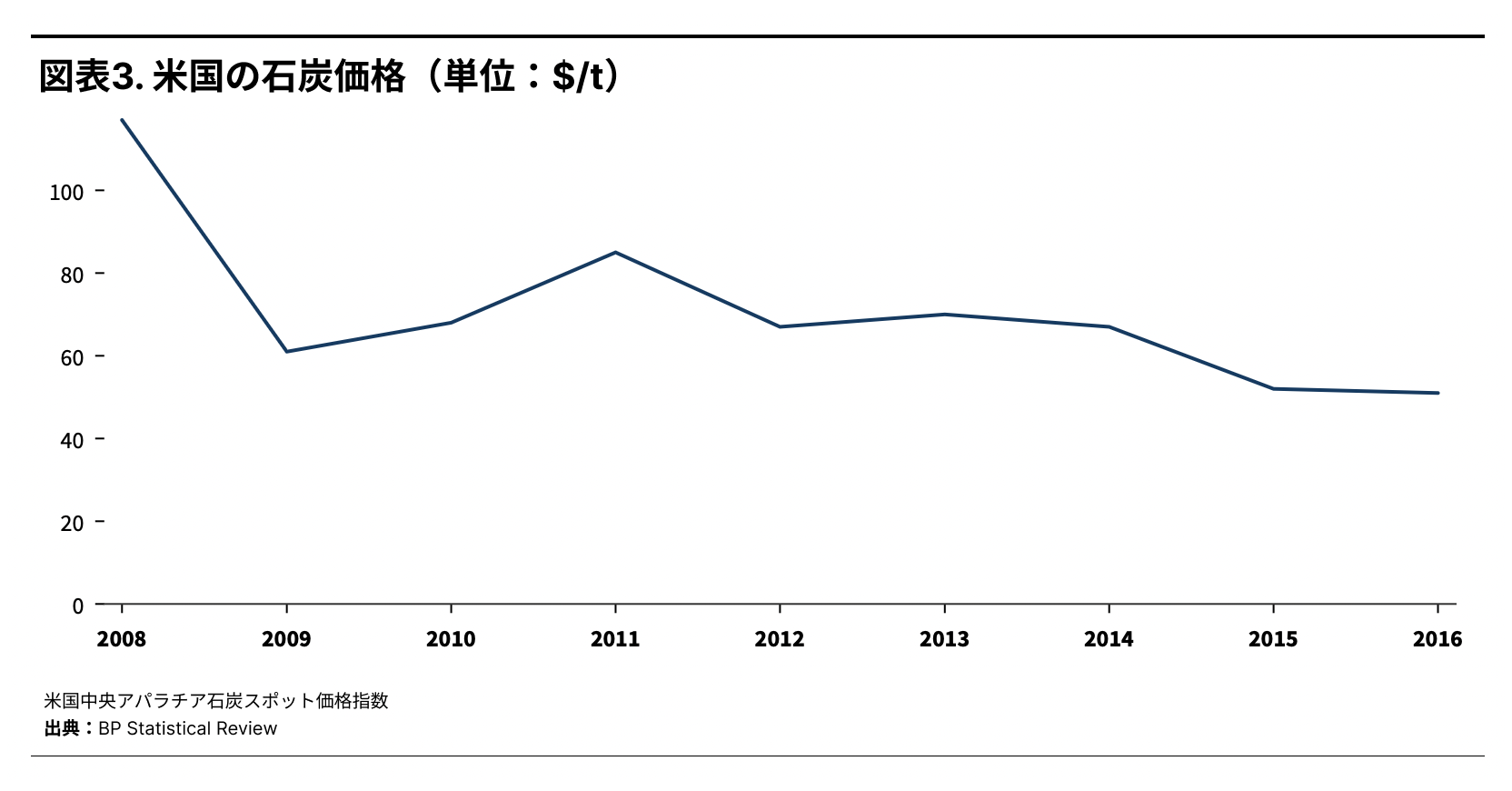

需要が減少しはじめると、既存勢力にはすぐに設備過剰が発生し、それは価格の下落を意味します。典型的な例は、2008年以降、設備過剰期の米国で石炭価格が半値になったことです(図表3)。

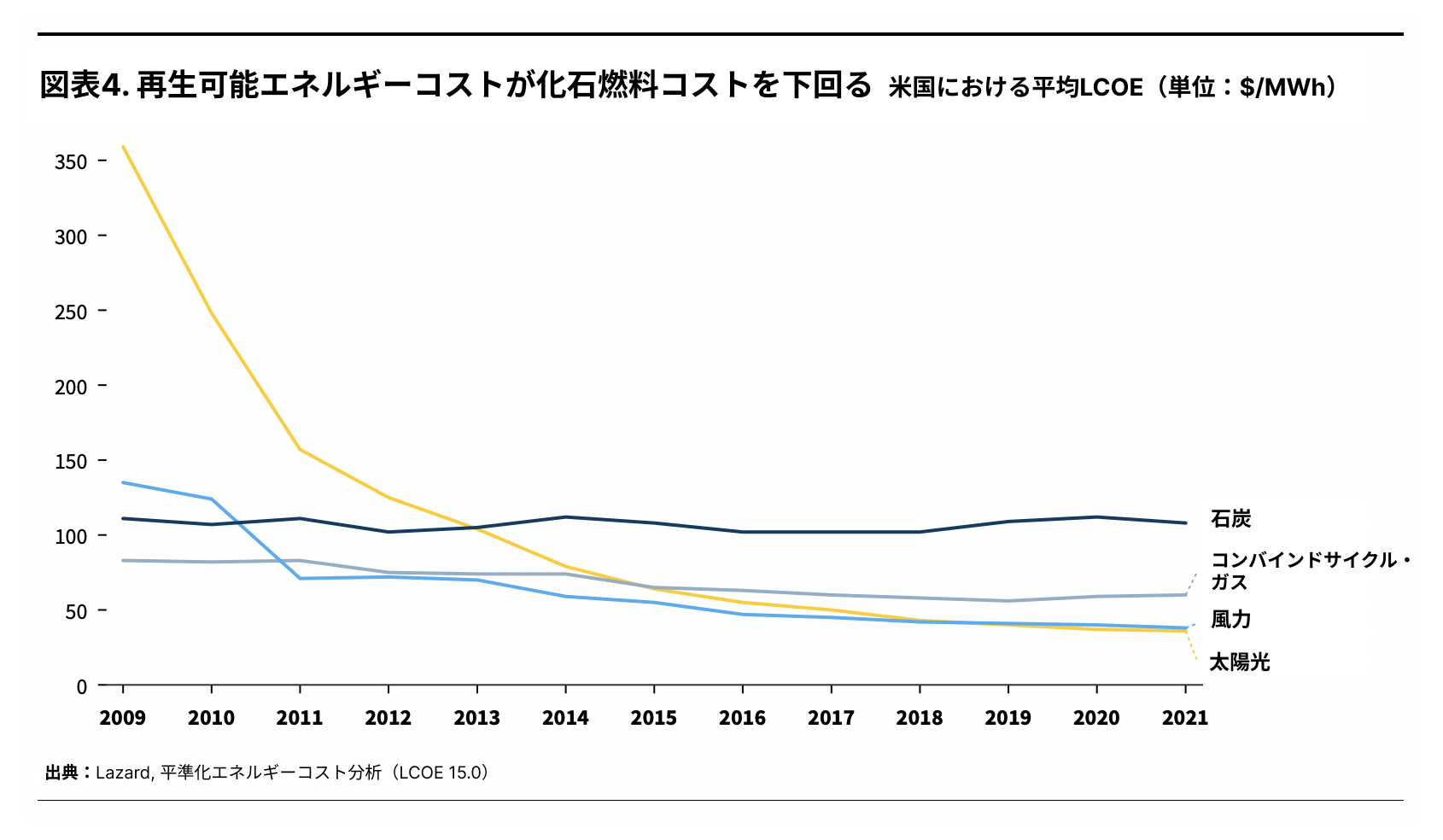

エネルギーシステムにおいては、再生可能エネルギー技術は安価であり、そのコストは学習曲線で低下するため、リスクはさらに大きくなります。一方、化石燃料はもっとも安い資源が最初に採掘されるため、より高価になる傾向があり、産業界は採掘に対して技術的な戦いを繰り広げなければなりません。

再生可能エネルギーの価格が下落しているにもかかわらず、化石燃料の価格がなぜこれほどまでに高止まりしているのか、疑問に思うのは当然です。その答えは、単純に既存勢力、規模、時間です。既存勢力は変化に鈍感です。再生可能エネルギーは、化石燃料に対抗できる規模に成長するのに時間がかかります。だから、再生可能エネルギーの成長が化石燃料の価格に影響を与えるには時間がかかります。とはいえ、化石燃料セクターは、これまでの多くのセクターと同様、価格競争に直面しても高い価格が維持されると考えているのであれば、巨大なリスクに直面することになります。

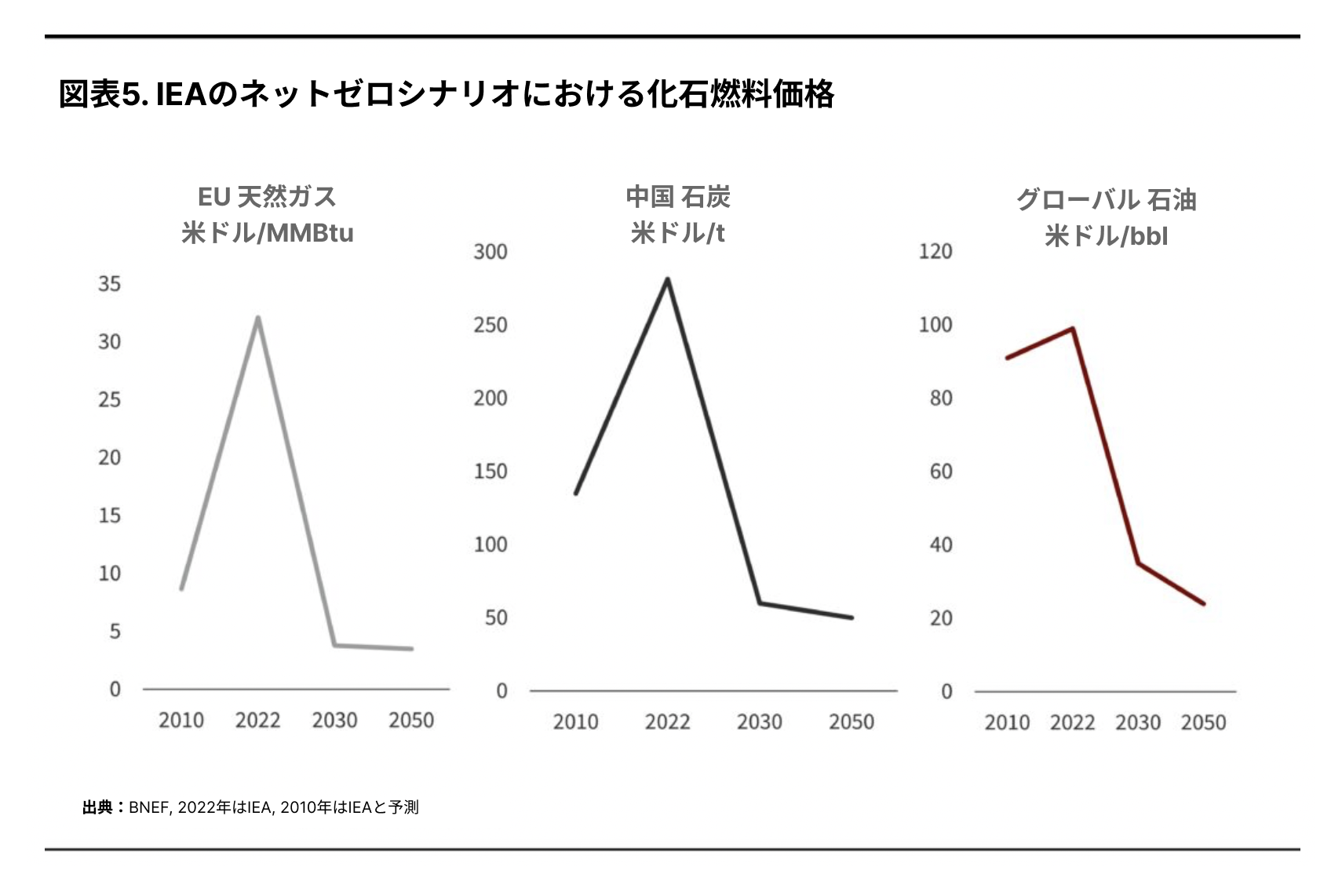

これら要因を考慮した結果、IEAなどの予測機関は、ネットゼロシナリオで化石燃料価格が下がると予測しています(図表5)。

利益は崩壊する

すべてのビジネスは、ある程度のレバレッジをもっています。ですから、価格が下がると、他の条件がすべて同じであれば、利益はより速く減少します。

例えば、採掘コストが1バレルあたり30ドル、販売価格が50ドルだとすると、石油会社は20ドルの利益を上げることができます。しかし、価格が20%(10ドル)下がるだけで、利益は半減します。価格が20ドル下がれば、利益はゼロになってしまいます。

このことはよく理解されていますが、エネルギーシステムのモデラーは、過去と同じ未来が来ると仮定し、一定のマージンを想定しているため、このようなフレーミングができないことが多いようです。しかし、規模が大きく安価で優れた競合他社が存在すれば、利益が高止まりするわけがありません。

資産は座礁する

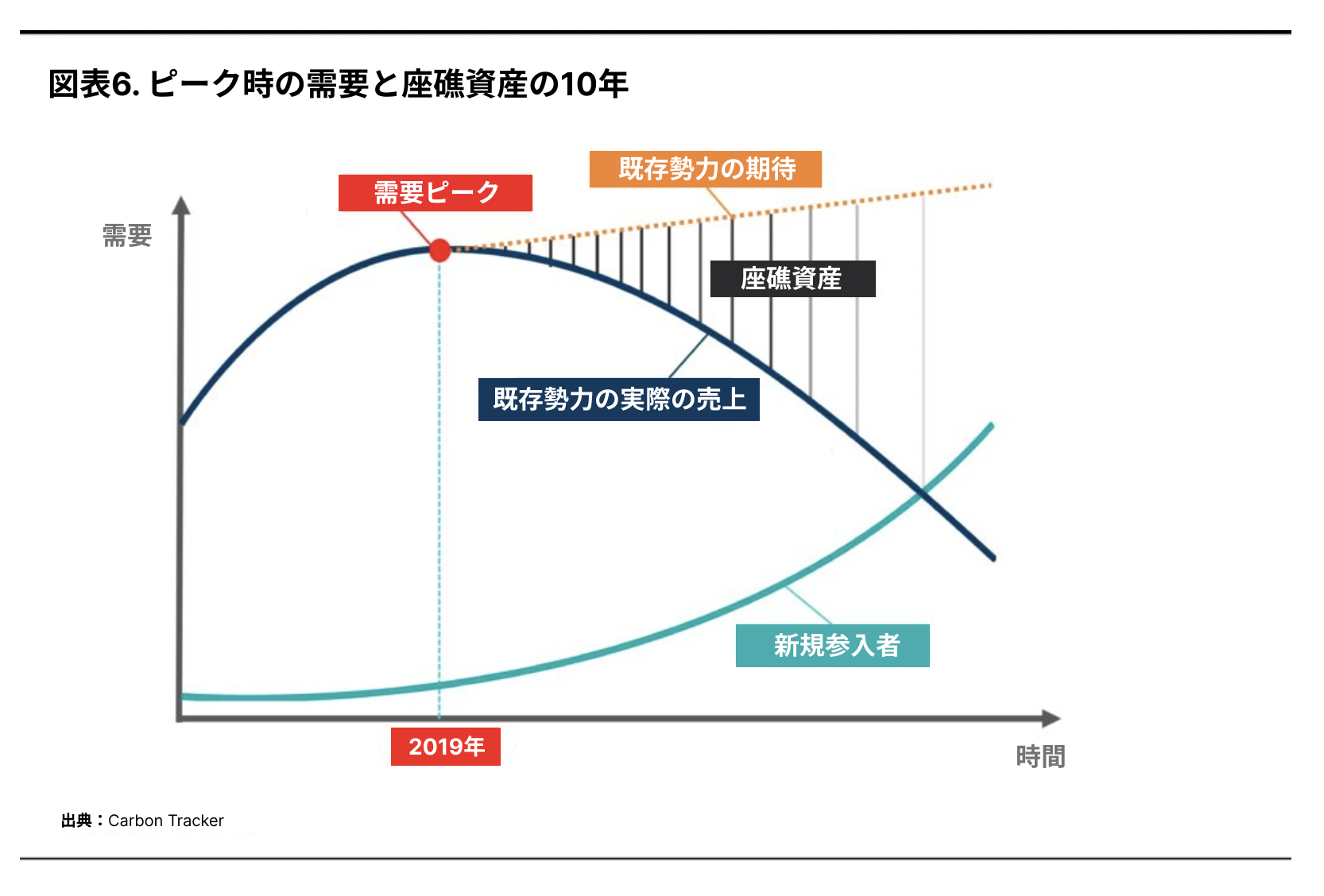

需要がピークに達し、減少しはじめるとすぐに、企業は座礁資産、つまり、成長を期待して建設されたものの、成長が実現しなかった資産を抱えることになります。図表6が示すように、コストカーブの頂点に位置する資産は、即座に脆弱になります。

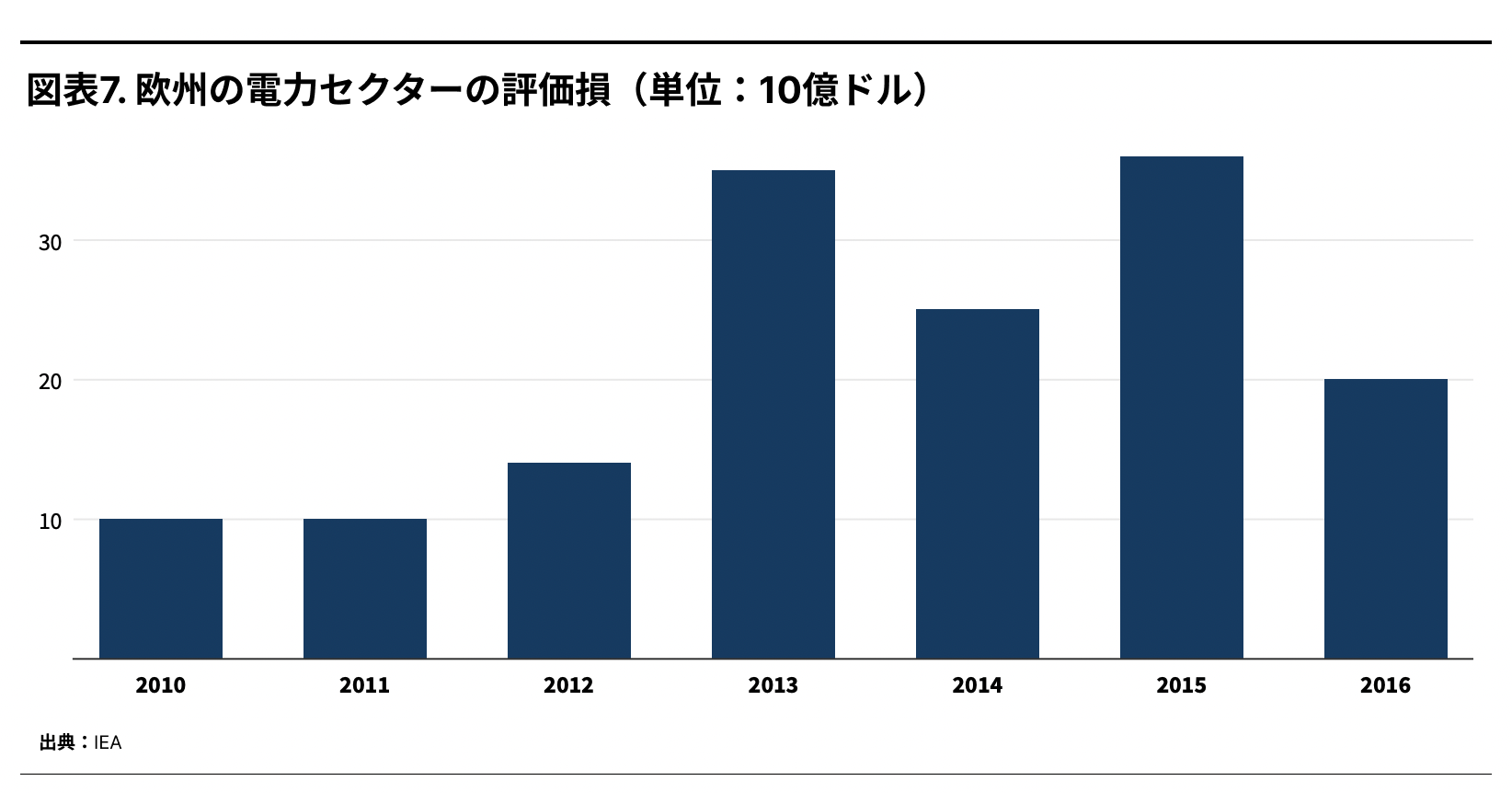

設備過剰が発生すると、企業は余剰資産を閉鎖し、償却しなければなりません。この典型的な例は、2008年以降の10年間に欧州の電力会社で起こりました。化石燃料の電力需要がピークに達した後、供給量の増加はすべて再生可能エネルギーによるものでした。このとき、最近建設された化石燃料の発電所は閉鎖され、図表7に示すように、非常に多額の評価損を計上しなければなりませんでした。

企業は倒産する

すべての企業が、成長の終焉にともなう残酷な創造的破壊を生き抜くことができるわけではありません。企業は、成長するために設備を建設し、しばしば自社のプロパガンダに惑わされます。そして、成長が実現しないと、負債と高コスト資産を抱えることになります。

その典型的な例が、ピーボディとGEで、どちらも化石燃料の需要が増え続けると確信していたのに、変化のスピードに追いつかれてしまったのです。ピーボディは2016年4月に破産保護を申請し、GEは2017年以降、非常に大きなディレーティングに見舞われました。一方、欧州では電力セクターが急激な再編に直面し、生き残った企業も自己改革を迫られました。

市場は反応する

投資家は下落のリスクを理解しているため、需要がピークに達する前に売る傾向があります。そのため、販売量が増えているにもかかわらず、株価が下落しはじめるという現象はよく知られています。このような現象は、金融市場において何度も繰り返されてきました。

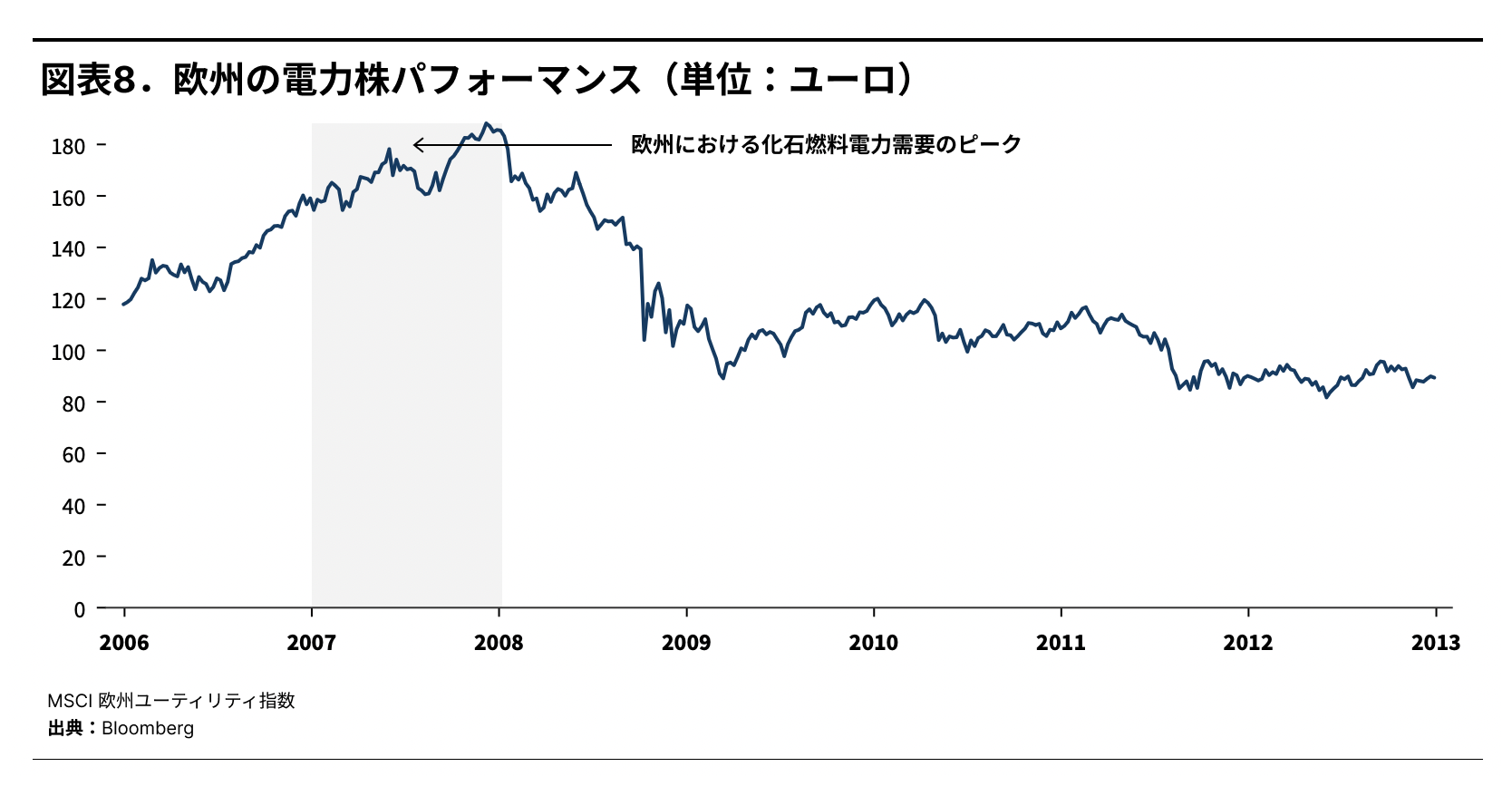

例えば、2007年の欧州の電力セクターは、まだ需要の伸びを見込んで計画を立てており、石炭やガスの発電所の新規建設が続いていました。化石燃料の需要が同年末にピークを迎える前にもかかわらず、2007年6月に電力セクターのディレーティングがはじまりました(図表8)。

同様に、米国の石炭需要は、2008年6月に株価が最終的に急騰する少し前の2007年にピークに達しました。10年も経たないうちに、多くの企業が倒産しました(図表9)。

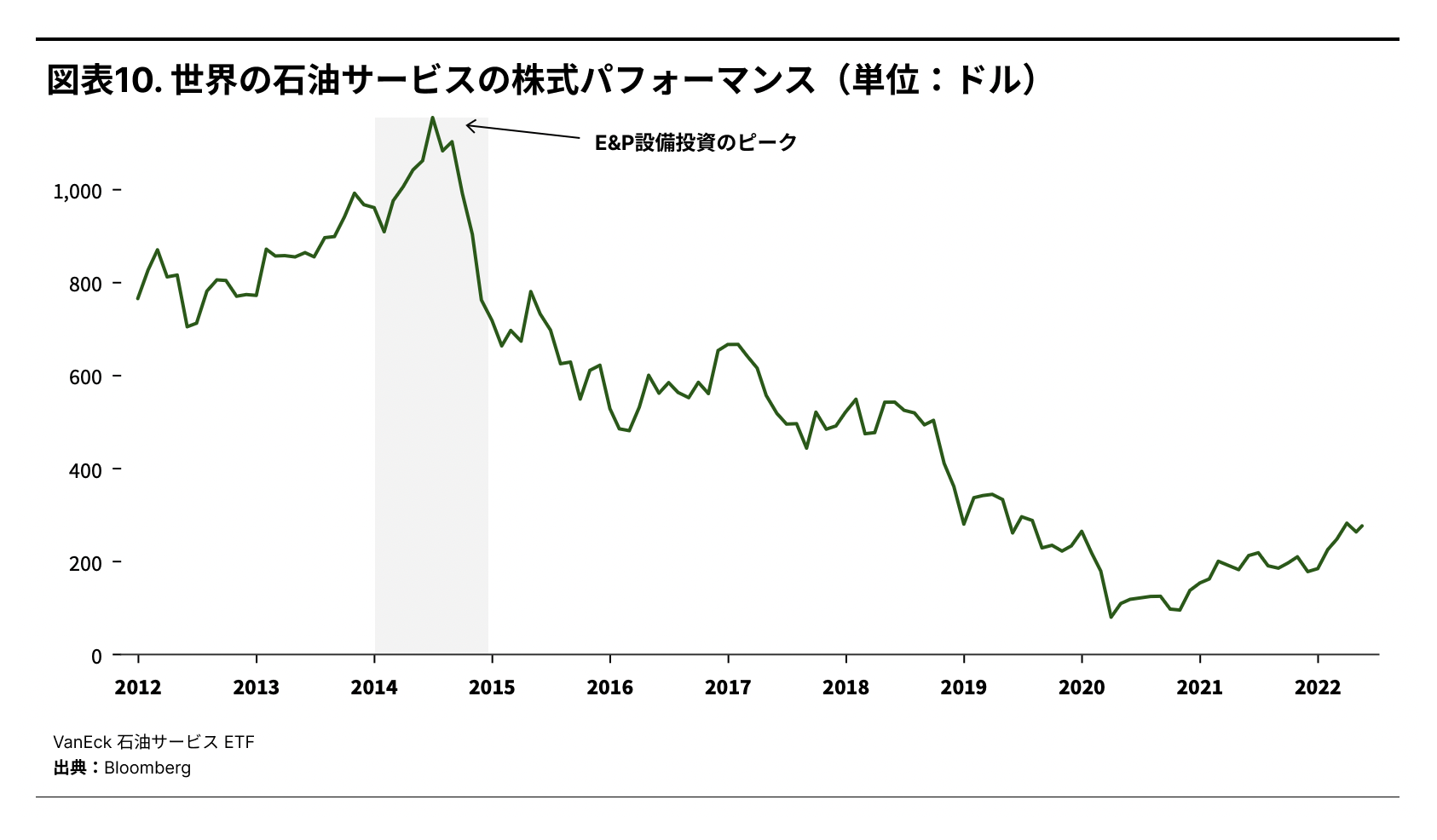

石油サービスの設備投資は2014年にピークを迎え、世界の石油サービス銘柄の指数は2014年6月にピークを迎えました。2020年末には、指数は90%近く減少しています。

金融市場の認識と企業の経営陣の認識との間にしばしばギャップが生じます。既存勢力は、需要が旺盛で、規模も大きく、キャッシュフローも潤沢であるにもかかわらず、なぜ株価が下落しているのか理解できません。しかし、市場というのは、過去ではなく未来に価値を見出すのです。そして、衰退が近いと判断した瞬間に、彼らは売却する傾向があります。

資本コストの上昇

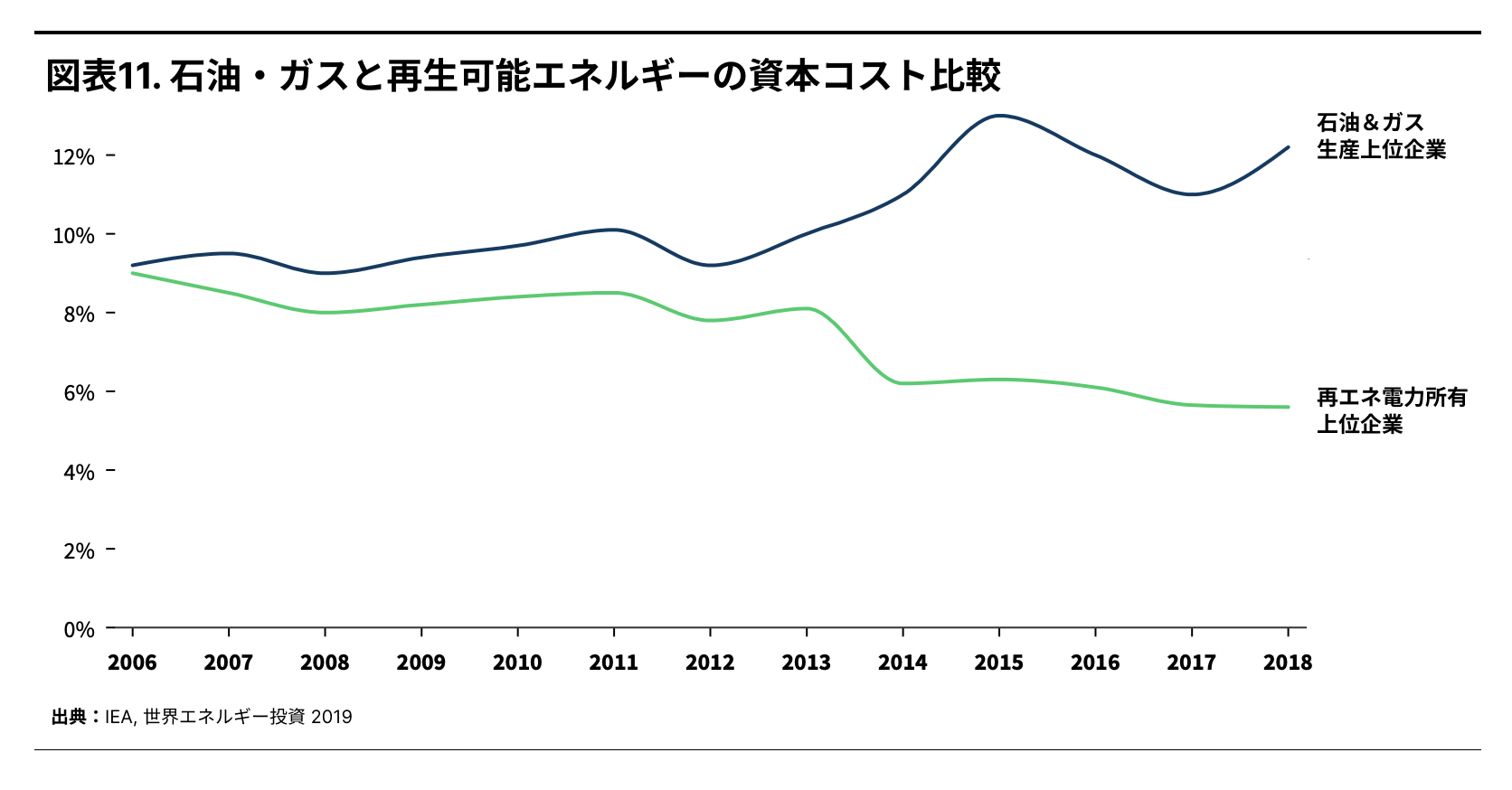

投資家が業界から撤退すると、業界の資本コストは上昇します。IEAは、2006年以降の石油・ガス分野と再生可能エネルギー分野の株式資本コストを比較しました。化石燃料の資本コストは上昇し、再生可能エネルギーの資本コストは低下しています(図表11)。

そうなると、既存勢力は資金を調達することが難しくなり、ジョージ・ソロスがリフレクシビティ(reflexivity)として広めたプロセスで変化が加速します。これは、資本コストが時間を通じて一定であると仮定しているエネルギーシステムのモデラーが、日常的に見逃しているもうひとつの力学です。

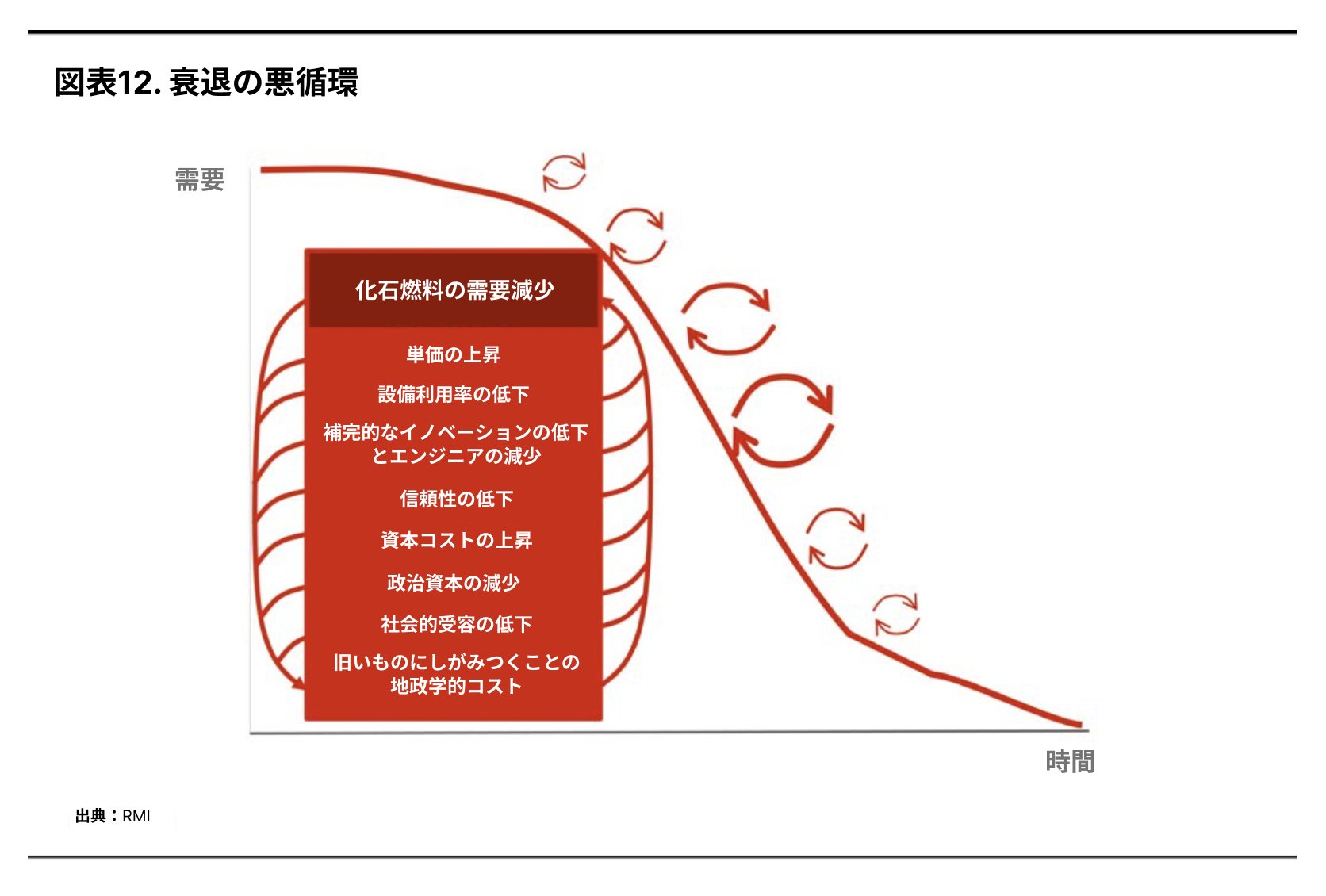

衰退の悪循環が発生する

また、ピークは、成長領域には好循環を、既存領域には悪循環をもたらします(図表12)。

これらのサイクルは、多面的に展開します。

- コスト:数量が減少すると、コストが分散されるため、単価が上昇します。

- テクノロジー:新しいテクノロジープラットフォームが成功すると、資本は旧いものから離れます。例えば、ほとんどの自動車会社は既に新しい内燃機関プラットフォームを放棄し、EVに集中しています。

- 期待:衰退がはじまると、人々はさらなる衰退を予想します。

- ファイナンス:投資家が衰退産業から資金を奪い、変化を加速させます。

- 社会:先行する人々が変わると、他の人々もそれに追随します。EVはその典型的な例であり、人々は隣人の真似をしてEVを購入します。

- 政治:政治家は、お金と権力が新しいものに移行するのを見て、旧い化石燃料の利権、特に化石燃料の輸入業者を守ることをやめます。

4. 化石燃料セクターは、ピークに対して非常に脆弱である

化石燃料は、ピーク時の需要に対して非常に脆弱です。具体的な脆弱性の理由は以下の通り。

- 低い成長率:需要の伸びは非常に低く、過去10年間の化石燃料の平均は1%未満。

- 資本集約的:化石燃料のシステムは資本集約的です。売上高に対する設備投資額の比率が非常に高くなります。そのため、販売価格の下落や資本コストの上昇に弱いのです。

- コモディティ商品:化石燃料はコモディティ商品です。再生可能な優れた代替燃料が開発されれば、人々はそれを使用するようになります。RMIの共同設立者であるエイモリー・ロビンズの有名な言葉にあるように、消費者が求めるのはエネルギーではなく、エネルギーサービスです。つまり、冷たいビールや暖かいシャワーであって、石油の樽や石炭の塊ではないのです。

- 断片的なサプライチェーン:OPECは石油カルテルを構築することができましたが、化石燃料システムの大部分は非常に断片的です。需要と価格が低下しはじめると、この統制は確実にプレッシャーを受けるでしょう。

- 課税されていない外部性:化石燃料システムは、それが生み出す利益よりも大きな外部コストを社会に課しています。代替エネルギーが安価になれば、エネルギー輸入国の政府は、化石燃料企業にその外部性コストを負担させようとするでしょう。

- コストカーブのトップエンドでのマージンが低い:化石燃料システムの大部分(例えば、精製業者や高コストの石油生産業者)は、非常に低いマージンとなっています。そのため、価格下落に対して非常に脆弱です。

- コストカーブのボトムエンドにある大きなレントが競争を呼び込む:レントは、採掘コストと販売価格との間のギャップです。レントは、需要が高まっているシステムでは、低コストの生産者に発生する傾向があります。化石燃料システムでは、年間1兆ドルから2兆ドルのレントが発生しており、2022年にはさらに大きくなります。このことは、化石燃料の代替を目指す他の供給者に大きなインセンティブを与えます。

- システム変革の経験がない:この業界は、システミックな変化を経験したことがありません。擁護者が好んで指摘するように、需要は常に時間とともに上昇してきました。そのため、この業界には成長志向があり、それを払拭することは難しく、非常に自己満足的です。

- 拡大を計画する:多くの人が指摘しているように、化石燃料産業は供給を拡大する計画を立て続けています。

5. 結論

化石燃料システム全体が成長から衰退に転じる中、私たちは大きな変化の頂点に立っています。

このダイナミズムは、プーチンの戦争による供給ショックで見えにくくなっていますが、そのショックが去れば、実態はもっと明瞭になります。

本レポートは、投資家がこの変化の瞬間を気にかけるべき理由を示しています。既存産業の投資家は、成長が衰退に転じると、必然的に大きな損失に直面します。

—

著者:キングスミル・ボンド(Kingsmill Bond, RMI戦略的分析&エンゲージメントグループ シニアプリンシパル)、サム・バトラー=スロース(Sam Butler-Sloss, RMI戦略的分析&エンゲージメントグループ アソシエイト)

元記事:RMI “Peaking: Why Peaks Matter: The Turning Point from Growth to Decline” August 18, 2022. RMI許可のもと、ISEPによる翻訳

© First published by RMI (formerly Rocky Mountain Institute). Translated and re-published with permission. “Peaking: Why Peaks Matter: The Turning Point from Growth to Decline” August 18, 2022.