世界的な化石燃料供給の脆弱さは、持続可能なエネルギー安全保障を確立する上で、再生可能エネルギーの拡大と電化の推進がいかに不可欠であるかを物語っている。

このレポートについて

このレポートでは、中東紛争によって化石燃料の輸入に依存する経済がいかに不安定な状況にさらされているか、そして、EVや太陽光・風光発電、蓄電池、ヒートポンプといった「エレクトロテック(electrotech)」が、こうしたリスクの軽減にどう貢献できるかという主要なデータをまとめている。

概要

世界的な化石燃料供給の危うさは、持続可能なエネルギー安全保障を確立するために、再生可能エネルギーの拡大と電化の推進がいかに不可欠であるかを物語っている。

- 現代の化石燃料をめぐる不安定な情勢:世界の人口の4分の3が、化石燃料を輸入に頼る国々で暮らしている。2024年、こうした純輸入国が費やした金額は7兆ドルに達した。燃料価格が高騰すれば、この支出もさらに膨らむ。原油価格が1バレルあたり10ドル上昇するごとに、世界全体の純輸入コストは年間で約1,600億ドルも跳ね上がる計算になる。

- クリーンエネルギーが永続的な解決策:EV、再生可能エネルギー、ヒートポンプなどのエレクトロテックを拡大し、道路輸送、暖房、電力における輸入化石燃料を代替することで、輸入国は化石燃料の輸入を70パーセント削減することが可能になる。

- エレクトロテックは、すでに衝撃を和らげるほどの規模に達している:2025年、世界の電気自動車普及によって回避された石油消費量は、イランの輸出量の70%に相当する。また、2025年単独での世界的な太陽光発電の成長は、同年にホルムズ海峡を通過するすべてのLNG輸出量に相当するガス火力発電を代替する可能性がある。

- 永続的な影響:今回の危機はすでに進行中であった動きを加速させるだろう。石油の40%をホルムズ海峡経由で輸入しているアジアは、現在、2022年に欧州が直面したのと同じ現実に直面している。しかし、当時と異なるのは、コスト競争力のあるエレクトロテックという代替手段がますます普及している点だ。アジアの移行燃料としてのLNGに対する強気な見方は、今や大幅に弱まっている。そして、ピークオイルの時期は急激に前倒しされた。国際エネルギー機関(IEA)はすでに2026年の需要伸び率予測を下方修正しており、以前は2029年としていたピークがすでに到来している可能性もある。

1. 今日の化石燃料を巡る不安定性

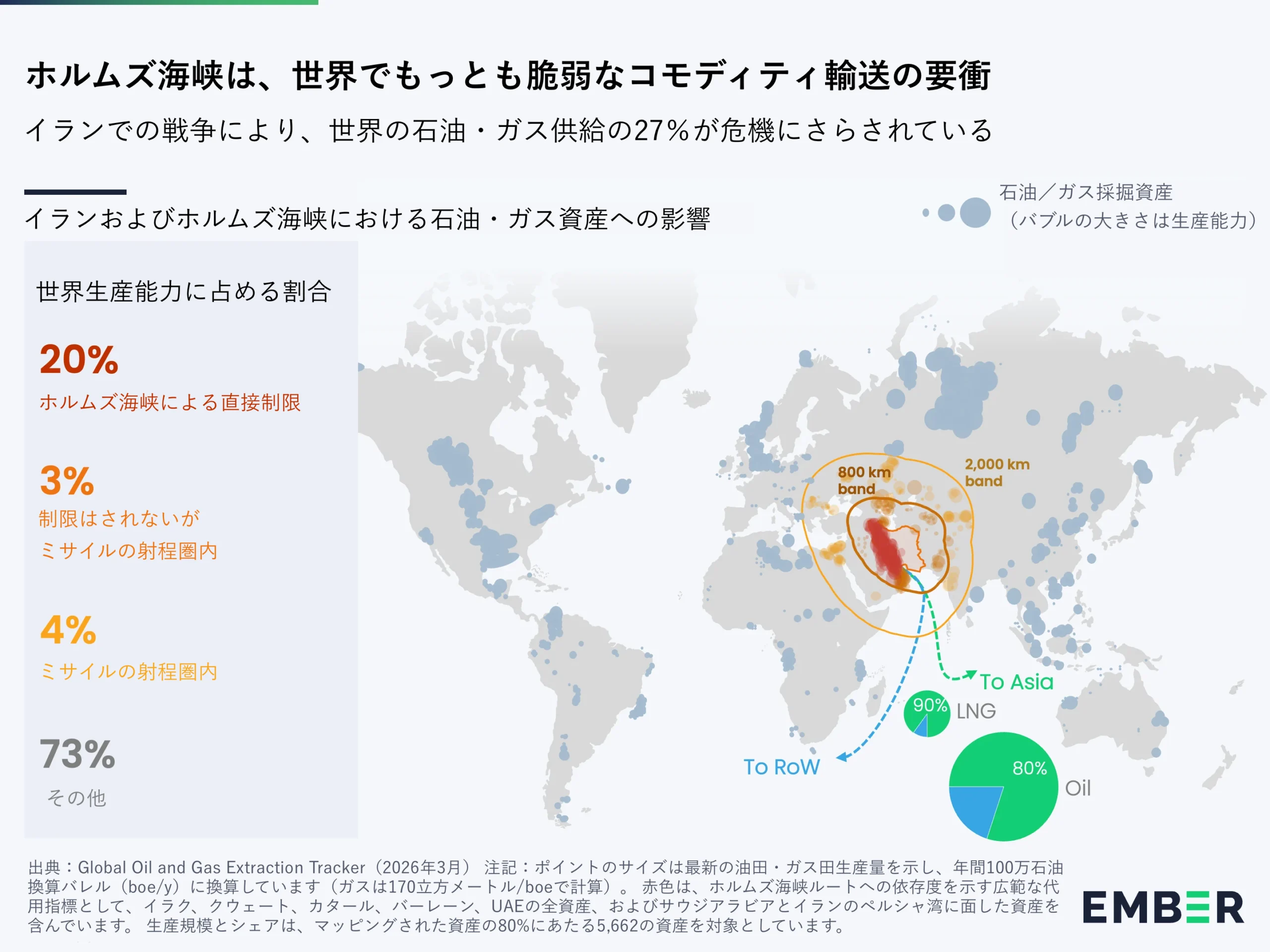

ホルムズ海峡の封鎖によって、世界でもっとも重要な化石燃料の貿易ルートが閉ざされた。その余波は、世界の化石燃料への依存がいかに深刻であるかを浮き彫りにしている。

世界でもっとも脆弱なチョークポイント

ホルムズ海峡は狭くて浅いが、世界の石油とLNGの5分の1がここを通過する。安価なドローンの射程圏内にある広域湾岸地域は、世界の石油生産の29%、ガスの17%を占めている。また、ここは肥料、アルミニウム、硫黄、アンモニアの主要な貿易ルートでもある。世界のコモディティ流通システムにおいて、これほど多くの物資がこれほど狭い場所を通過するボトルネックは他に存在しない。

2022年の危機が欧州とガスを巡るものであったのに対し、今回の危機はアジアと石油を巡るものである。ホルムズ海峡を通過する石油の80%、LNGの90%はアジア市場向けだ。これはアジアの石油需要の約40%、LNG輸入量の4分の1以上に相当する。日本、韓国、インド、タイはいずれも、ここを主要な供給源として依存している。

しかし、化石燃料への依存は、ホルムズ海峡にもっとも依存している国々にとどまらない。その影響は世界規模であり、輸入コストは膨大である。

化石燃料への依存は広範かつ高コストである

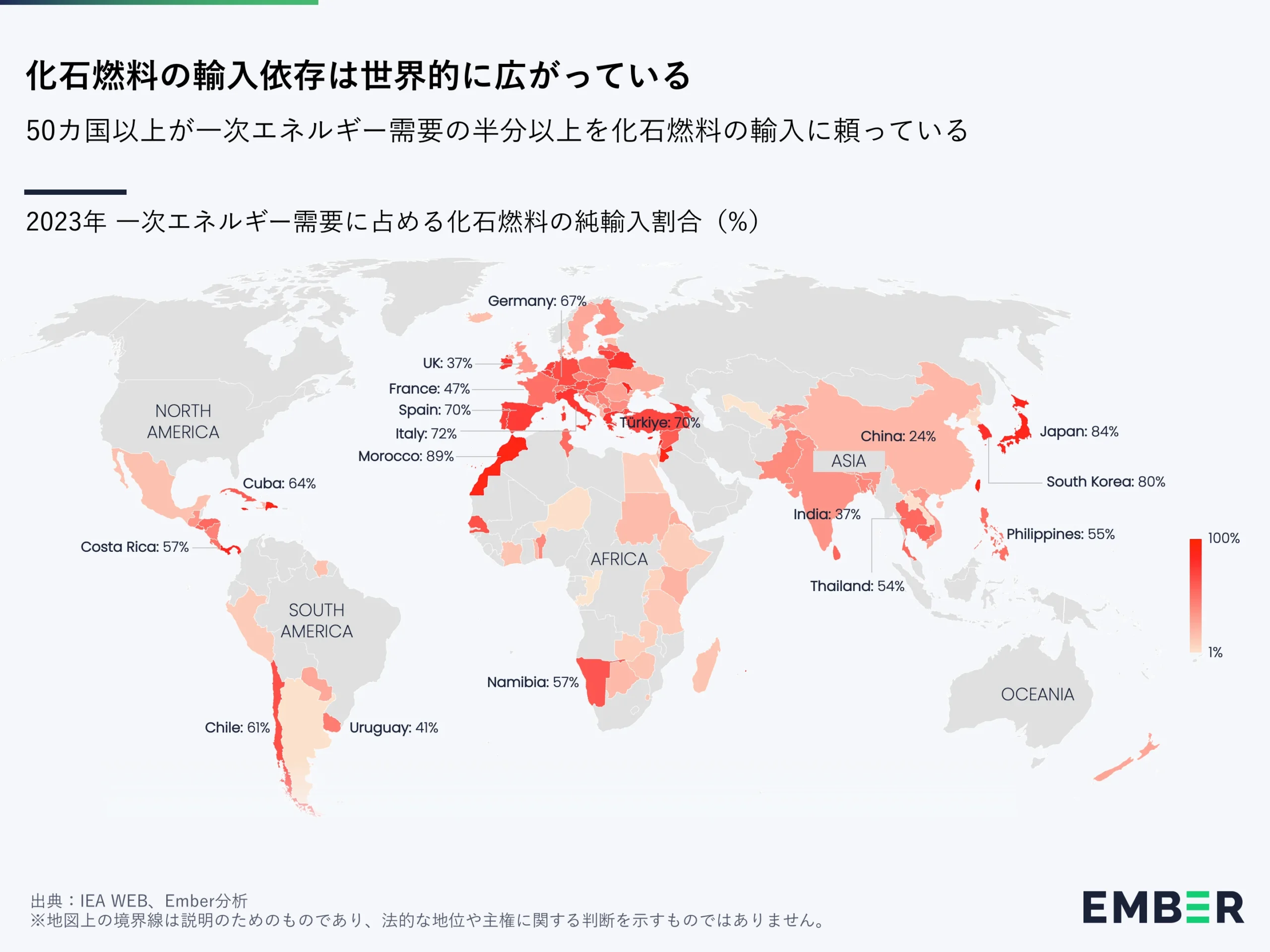

Ember の分析によると、世界人口の4分の3が化石燃料の純輸入国に居住している。50か国が一次エネルギーの半分以上を化石燃料として輸入している。例えば、スペイン、イタリア、ドイツはエネルギーの3分の2以上を輸入に頼っている。日本と韓国は80%を超え、インドは37%、中国は4分の1である。貿易ルートが脅かされる際、これらの国々はリスクにさらされることになる。

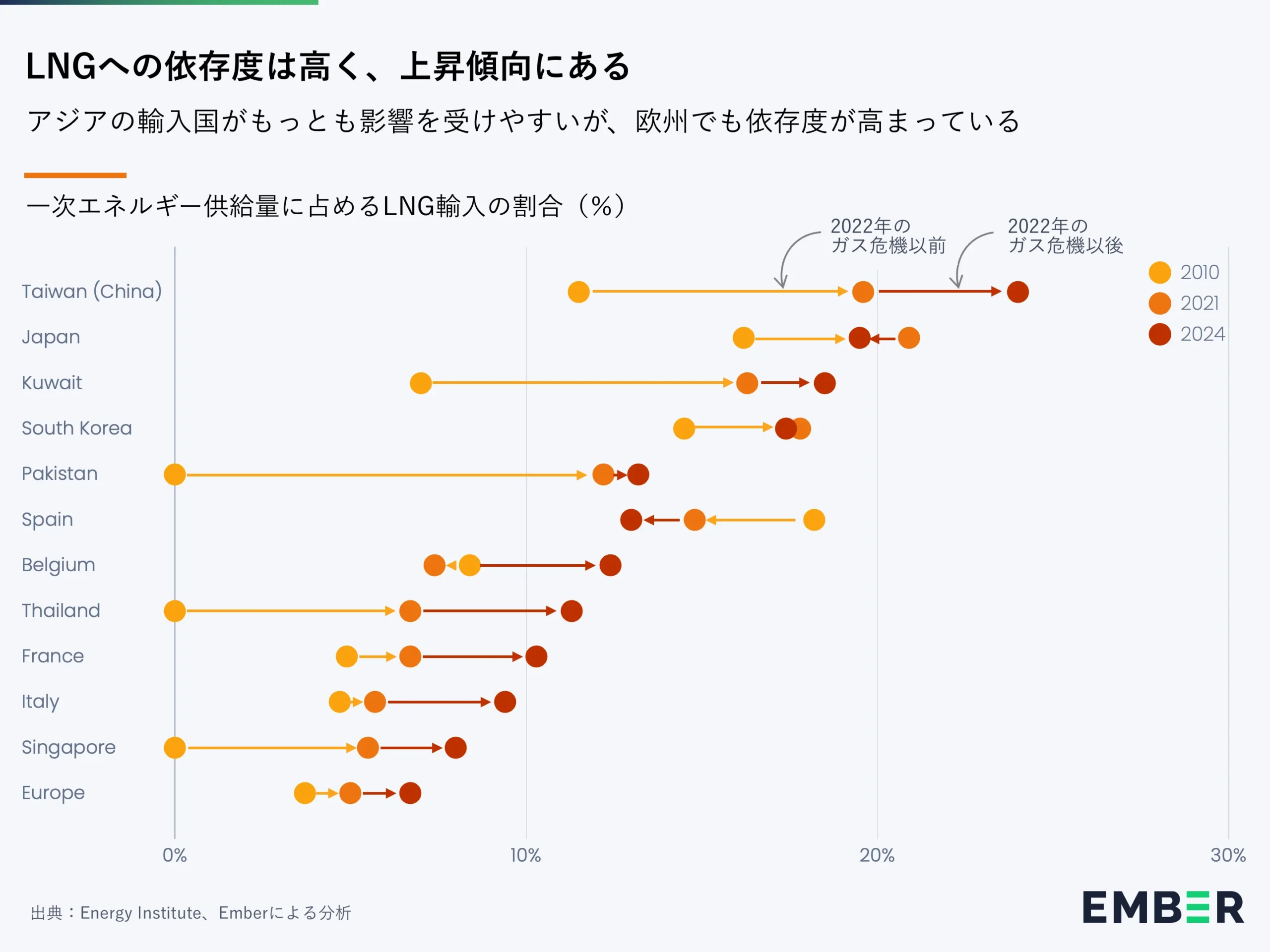

LNGへの依存度が高まっている。世界人口の約60%がLNGの純輸入国に居住している。少なくとも9カ国において、LNG輸入量は全エネルギー供給の10%以上を占める。台湾が24%でもっとも依存度が高く、日本が20%、韓国が17%でこれに続く。いくつかの国ではウクライナ危機の後に依存度が上昇しており、現在のホルムズ海峡情勢による影響をさらに悪化させている。

世界レベルで見ると、湾岸諸国のLNGは石油ほど重要ではない。湾岸諸国のLNGは世界の一次エネルギーの1%未満に過ぎないが、石油は9%を供給している。IEAのデータを Ember が分析したところ、世界人口の79%が石油輸入国に居住している。2023年には、スペイン(99%)、日本(99%)、ドイツ(96%)、トルコ(92%)、インド(87%)を含む62カ国が石油の99%以上を輸入しており、89カ国が石油の80%以上を輸入していた。

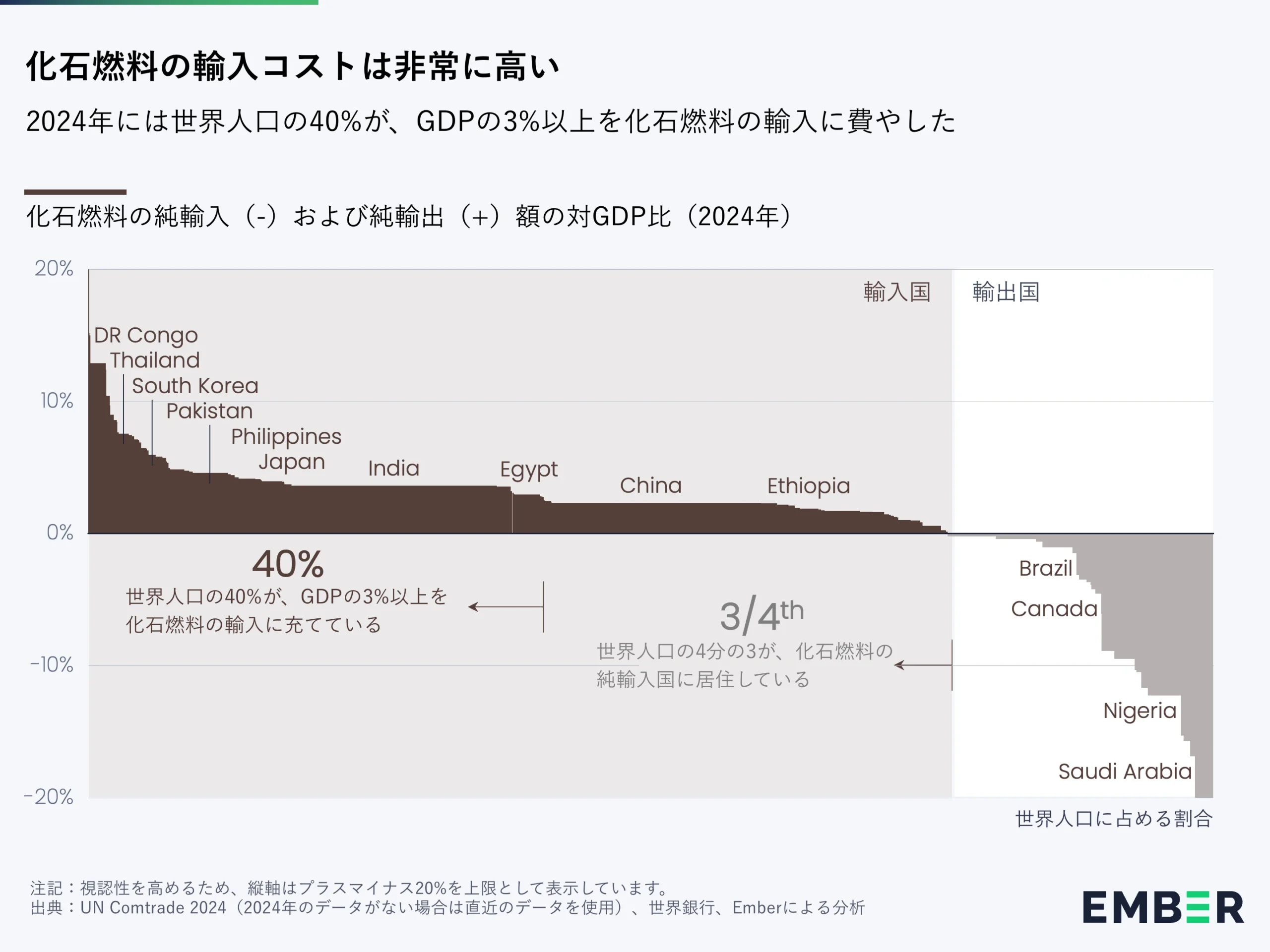

この依存には高い代償がともなう。純輸入国は2024年に化石燃料の輸入に1.7兆ドルを費やした。世界人口の5分の2(92カ国)が、化石燃料の純輸入によってGDPの3%以上を国外に流出させている。そして、価格が上昇すれば、その支払額も増える。原油価格が1バレルあたり10ドル上昇するごとに、世界の純輸入コストは年間約1600億ドル増加する。LNGガス価格が100万英国熱量単位(MMBtu)あたり1ドル上昇するごとに、世界の純輸入コストは年間約200億ドル増加するのである。

物価上昇の影響

供給途絶の直接的な影響は価格の上昇である。これは広範な経済へと波及し、輸入業者と輸出業者の双方に打撃を与え、もっとも貧しい人々にもっとも深刻な影響を及ぼす。

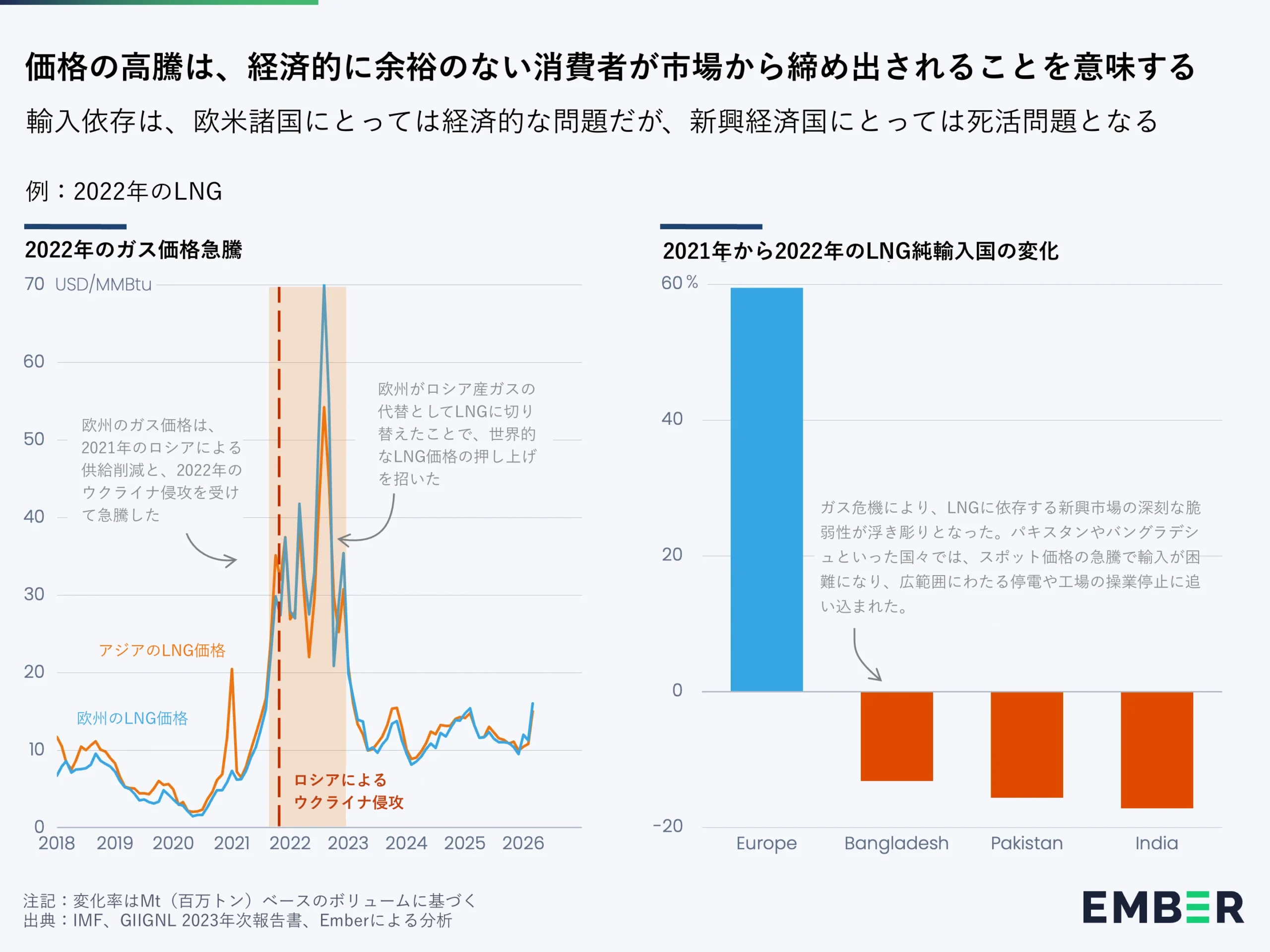

価格ショックはすでに化石燃料経済全体に広がっている。欧州を例に挙げると、その多くを中東から直接輸入しているジェット燃料の価格は、戦争開始以来70%上昇した。ガソリンは原油価格に連動して30%上昇している。卸売ガスは61%の上昇だ。地方の世帯をもっとも早く直撃する暖房用オイルは、それ以上に値上がりした。プラスチックや化学製品の基礎原料であるエチレンは20%上昇し、肥料に使われる尿素は27%上昇している。

国内生産は、盾としての役割をほとんど果たさない。原油価格は世界規模で決定されるため、ホルムズ海峡の封鎖といった危機は、産出国と輸入国の双方に打撃を与える。世界有数の石油輸出地域であるテキサス州では、戦争開始以来25%以上ガソリン価格が上昇した。これは、英国やフランスといった石油輸入国でこれまでに起きた価格上昇よりも大きい。国内生産を拡大したとしても、世界的な価格ショックから経済を切り離すことはできないのである。

物価の高騰は、もっとも貧しい人々にもっとも大きな打撃を与える。米国の低所得世帯は、可処分所得の最大20%をエネルギーに費やすことがある。ナミビア、タイ、コンゴ民主共和国といった経済的に貧しい国々は、GDPの7%以上を化石燃料の輸入に充てている。供給が停滞すると、富裕層は必要なエネルギーを確保するために価格をつり上げ、その結果として貧困層が市場から締め出される。

2022年の危機では、まさにこれが示された。欧州がロシア産ガスの代替確保に奔走したことで、同大陸のLNG純輸入量は60%近く増加した。一方で、バングラデシュ、パキスタン、インドのLNG輸入量は13〜17%減少した。これらの国々は自ら望んで削減したのではない。競り負けたのである。

ボラティリティは構造的なものであり、一時的なものではない

これはここ4年間で2度目の大きな化石燃料危機である。問題は、これが単なる不運の連続なのか、あるいはこのような危機が構造的に起こりやすい新しい世界に私たちがいるのか、ということだ。

根本的な変化は後者を示唆している。特に顕著なのは、米国のインセンティブの変化だ。2010年代初頭、米国は世界最大の石油輸入国であった。しかし、「不安定な世界におけるエネルギー安全保障」で述べた通り、現在、米国は純輸出国となっている。これが米国の動機を変えている。化石燃料が絶え間なくジャストインタイムで届くことを前提に築かれた世界経済を支えてきた、米国主導の安全保障体制である「パックス・アメリカーナ」は衰退しつつあるように見える。70年間にわたり化石燃料を安定的に供給し続けてきた構造に、亀裂が生じ始めているのだ。

これだけでも懸念材料となり得るが、これはより広範な情勢悪化と重なっている。世界的な武力紛争は増加傾向にある。関税水準と貿易の不確実性は、ここ数十年で最高水準に達している。石油ボラティリティ指数は、2022年を除けば今世紀に入ってから類を見ないレベルまで上昇した。世界の安定性が失われるにつれ、こうした依存関係にともなうリスクは許容しがたいものとなっている。少数のチョークポイントを通過する絶え間ない貿易に依存した化石燃料システムは、強固になるどころか、むしろ脆弱性を増しているのである。

2. エレクトロテックという新たな選択肢

かつては化石燃料への依存に代わる選択肢はほとんど存在しなかった。しかし、現在ではエレクトロテック、すなわちEV、太陽光発電、風力発電、蓄電池、ヒートポンプがある。各国は経済全体で輸入燃料を安価に削減することが可能だ。多くの国にとって、これはすでに(燃料価格高騰などの)衝撃を和らげる役割を果たしている。

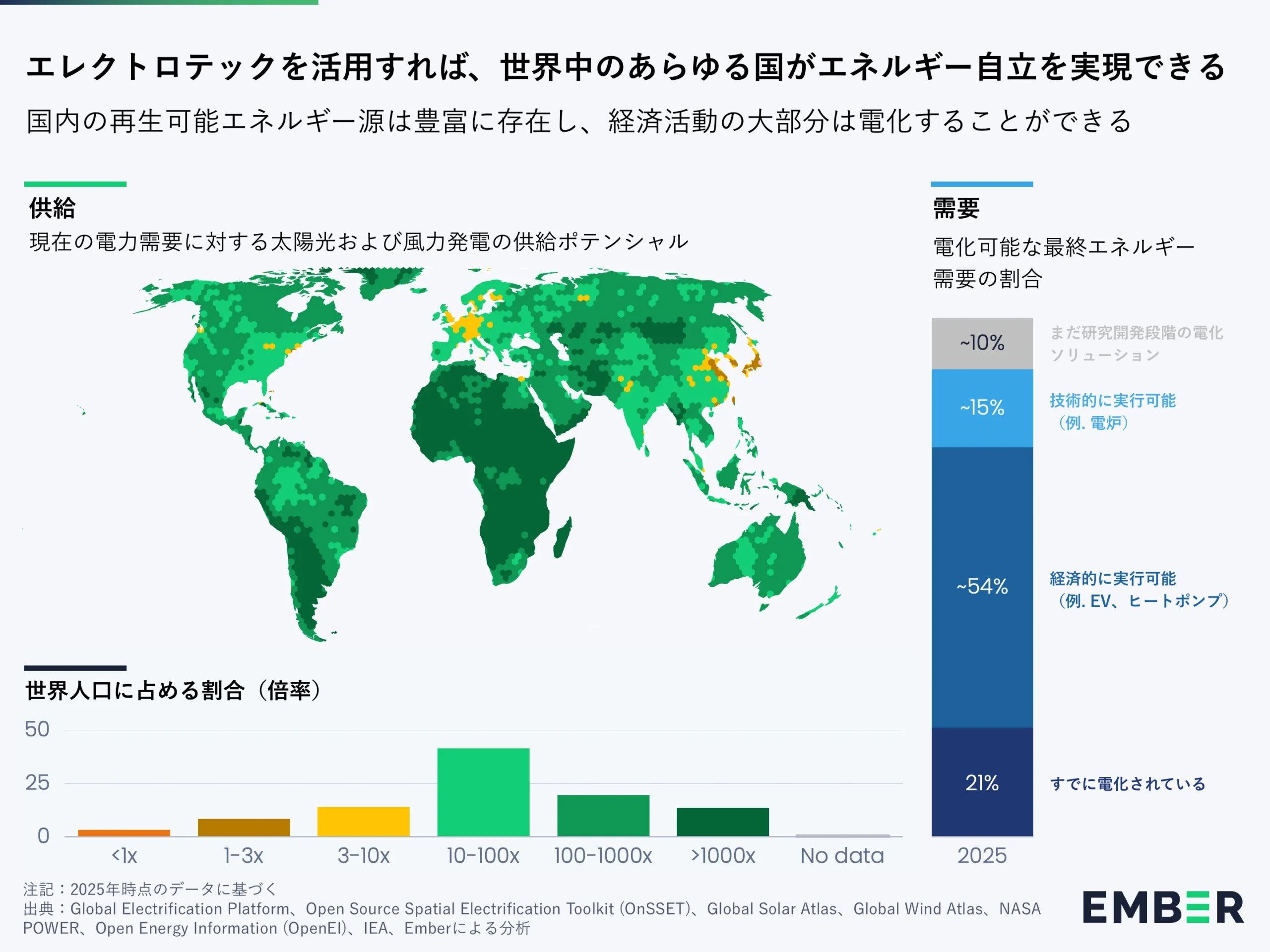

エレクトロテックによって、あらゆる国がエネルギー自給を実現できる

化石燃料への輸入依存を大幅に削減するテクノロジーはすでに存在する。実証済みのテクノロジーによって、世界経済の4分の3以上を電化することが可能だ。そして、世界のすべての国には、国内産のエネルギーでその需要を賄うのに十分な風力と太陽光のポテンシャルがある。

主に3つの手段が大きな役割を果たす。まず、太陽光と風力が輸入化石燃料による発電にとって代わる。次に、電気自動車が道路輸送における輸入石油を代替する。そして、ヒートポンプが暖房における輸入ガスや石油を代替する。これら3つすべてが各部門で輸入化石燃料を代替できる規模まで拡大すれば、輸入国はその支出を約70%削減できる可能性がある。

今日における最大の切り札はEVである。EVは内燃機関車に対して価格競争力があり、容易に入手可能だ。道路輸送で使用される輸入石油をEVに置き換えることで、輸入国の支払額を3分の1以上、年間約6,000億ドル削減できる。次に大きな切り札は再生可能エネルギーであり、輸入額を5分の1削減することが可能である。

懐疑論者は、エレクトロテックは単にある依存対象を別のものに置き換えるだけに過ぎないと主張する。サウジアラビアの石油が去り、中国のソーラーパネルが入ってくるというわけだ。しかし、これは「借りること」と「所有すること」を混同している。ソーラーパネルは一度設置すれば、燃料費も値上げも供給リスクもなく、30年間にわたって電力を生み出す。EVは一度購入すれば国内の電力で走行し、その電力の大部分は地元の風力や太陽光で賄うことができる。化石燃料は継続的な輸入を必要とする。すべてのバレル、すべての貨物、すべてのパイプラインの流れを、際限なく繰り返さなければならないのである。

エレクトロテックは、化石燃料のショックを和らげる規模と価格にすでに達している

エレクトロテックの世界において、4年という歳月は長い。2022年のエネルギー危機以降、エレクトロテックはより安価に、より高性能に、そしてより容易に利用できるようになった。それはすでに、ホルムズ海峡におけるショックを一部和らげるほどの規模に達している。

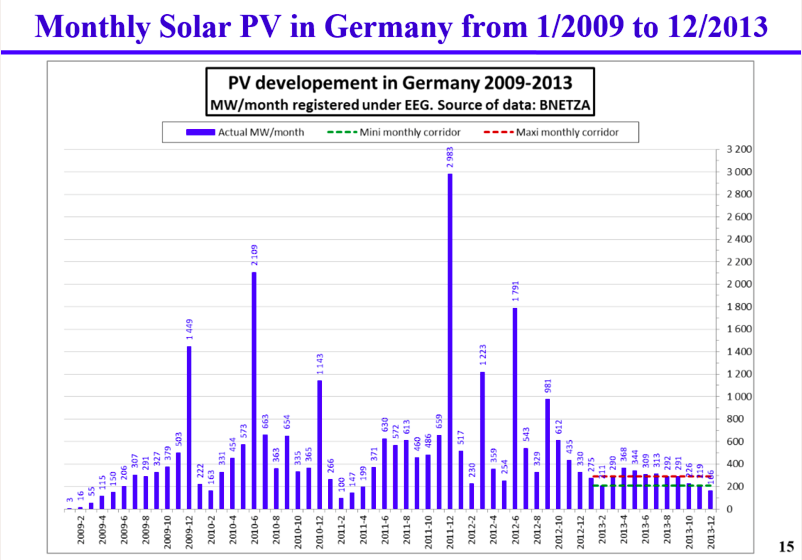

ソーラーパネルの価格は2022年以降で半分になった。年間の太陽光発電設置量は4年間でほぼ3倍に増加した。蓄電池価格は36%下落した。系統用蓄電池の年間導入量は7倍に増えている。関税なしで輸入できる国々において、パネルとバッテリーを組み合わせた調整可能太陽光発電の総コストは、現在わずか76ドル/MWhである。EVは内燃機関車と同等の販売価格に近づいており、その販売台数は2022年以降で倍増した。

エレクトロテックは現在、ホルムズ海峡のような重大な危機を改善できる規模で運営されている。

- 2025年単年における世界の太陽光発電の成長は、同年にホルムズ海峡を通過するすべての輸出LNGに相当するガス火力発電を代替する可能性がある。2025年には8,200万トンのLNGが同海峡を通過したが、これをガス発電所で使用すると約600TWhの電力を生成できる。IEAの算出によると、2025年の世界全体の太陽光発電量は600TWh以上増加した。

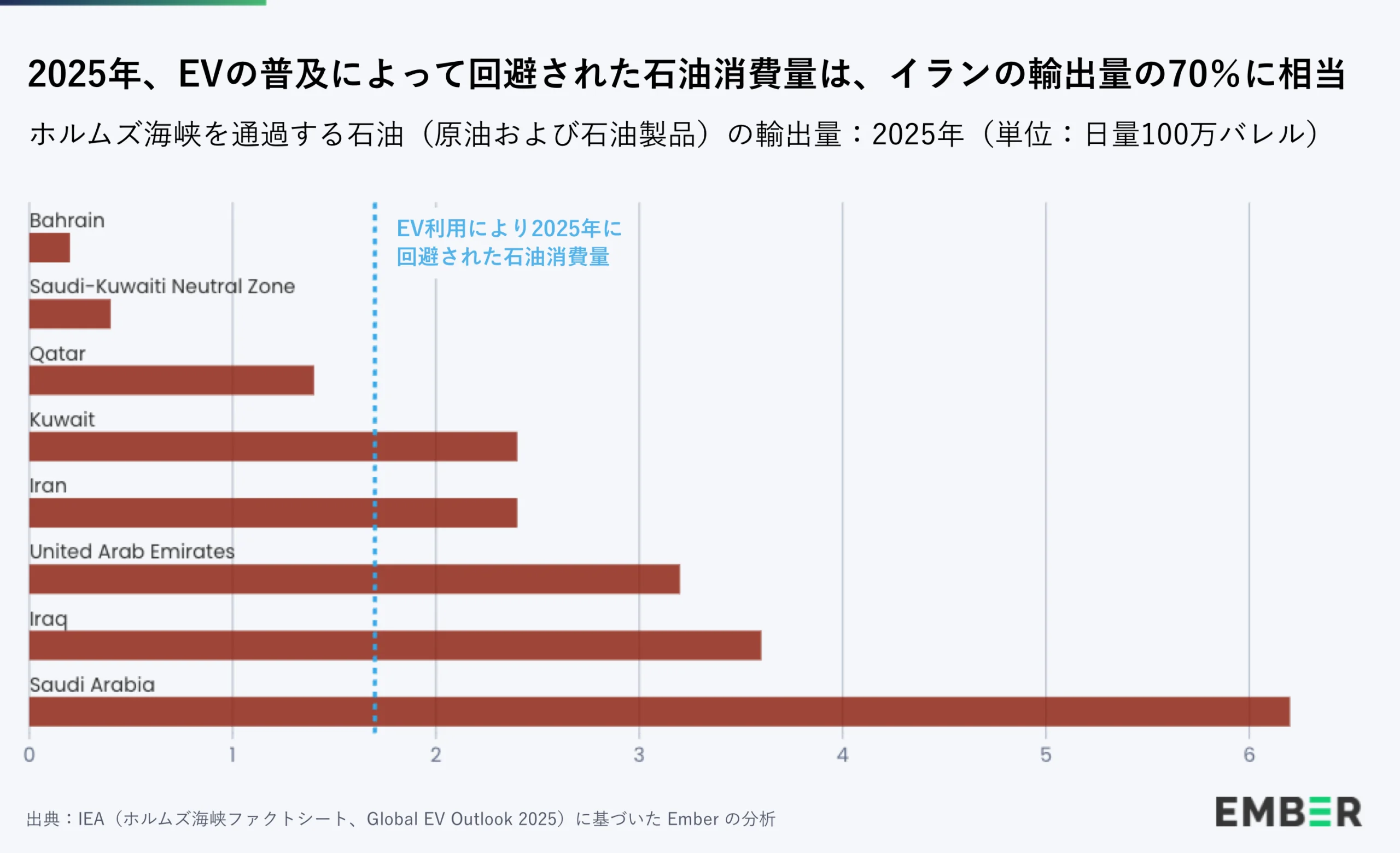

- 世界のEV販売台数にもとづくと、2025年にEVが世界全体で代替した石油の量は日量170万バレルに達し、2024年の日量130万バレルから増加した。これはホルムズ海峡を通過する全石油需要の日量2000万バレルにはまだ及ばないものの、イランの輸出量である日量240万バレルに迫る規模である。

多くの国々において、EVの急速な普及はすでに石油需要の伸びを鈍化させている。この電化の波がなければ、今日のガソリン需要は著しく高まっていたであろう。特に、移動需要が拡大し続けている急成長中のアジア諸国においてはその傾向が顕著である。

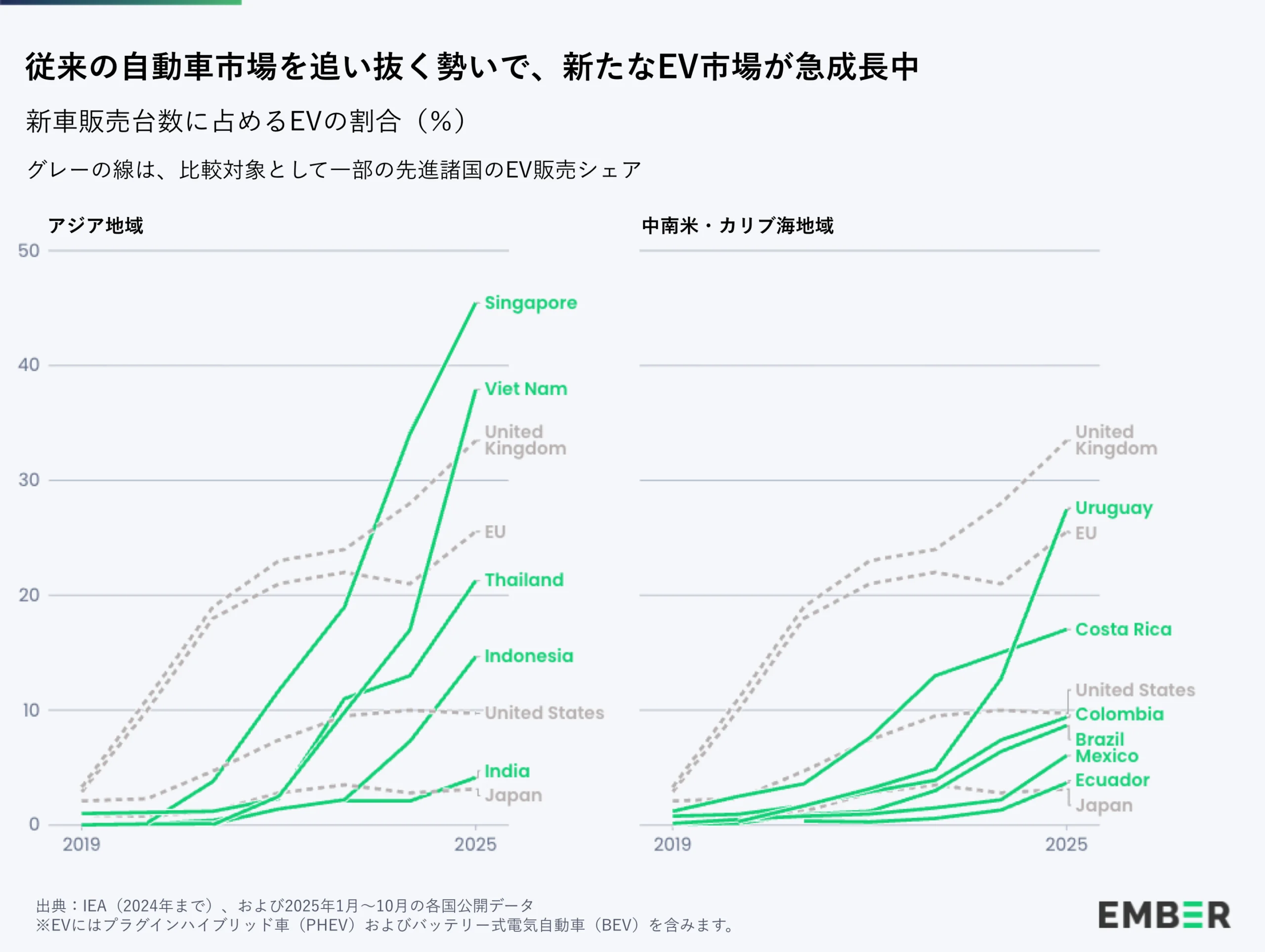

Ember の分析によると、現在39か国でEVの販売シェアが10%を超えており、これは2019年の4か国から増加している。地域別で見ると、複数の新興市場がEV販売シェアにおいて先進国を上回っている。2025年、ベトナム(38%)とウルグアイ(27%)のシェアはEU平均(26%)を上回った。タイ(21%)、インド(4%)、メキシコ(6%)、ブラジル(9%)のEV販売シェアは、現在日本(3%)よりも高くなっている。また、インドネシアのEV販売シェアは2025年に15%に達し、初めて米国(10%)を追い抜いた。中国は2025年に初めてEV販売シェア50%超を達成した。

現在の危機が、この動きにさらなる勢いを与えている。燃料価格の高騰と変動の激しさは、EVを採用する経済的な妥当性を強めており、導入の加速を促している。その結果、将来的な石油需要の伸びを抑えるというEVの役割が、より確固たるものとなっている。

EV普及による経済的恩恵は、すでに着実に積み上がっている。原油価格を1バレル80ドルと仮定すると、中国は現在普及しているEVだけでも、石油輸入の抑制により年間280億ドル以上の支出を削減している。同様に、欧州では年間約80億ドル、インドでは年間6億ドルの節約となっている。

風力発電と太陽光発電による経済効果はそれだけに留まらない。2024年の石炭・ガス純輸入国における輸入費用の削減額は数百億ドルに達しており、中国で約600億ドル、ドイツとブラジルでそれぞれ約90億ドル、そしてスペイン、英国、日本でも50億〜70億ドルの削減が見込まれている。

3. 継続する影響

目前の衝撃にとどまらず、この危機は3つのかたちでエネルギー市場を再編することになる。

これはアジアにとっての「ウクライナ・モーメント」である

2022年にはじまったロシアによるウクライナ侵攻は、ロシア産化石燃料への依存度を低減させるべく欧州を突き動かした。その4年後、米国・イスラエルとイランとの戦争は、アジア諸国が輸入石油およびガスへの依存を減らす契機となるだろう。その数値は似通っている。2021年に欧州はガス需要の約3分の1をロシアから輸入していた。一方で、2025年にアジアは石油需要の40%をホルムズ海峡経由の輸入に頼っていたのである。

しかし、アジアは欧州が持ち得なかった優位性を備えた状態でこの局面を迎えている。太陽光、風力、蓄電池、そしてEVは2022年当時よりもはるかに安価で入手しやすくなっており、転換のコストは大幅に低下している。また、化石燃料の輸入が経済から際限なく資金を流出させるのに対し、国内でエレクトロテック製造業を育成することは、その支出を国内に留めることにつながる。インドやベトナムといった国々は、すでにその道を示しつつある。アジアにとって、これは単に耐え忍ぶべき危機ではなく、化石燃料への依存を経済的な強みへと変える好機なのである。

アジアにおけるLNG需要拡大の見通しは終了した

昨年の「エレクトロテック・レボリューション」報告書で指摘した通り、アジアの発電の未来を巡ってガスと太陽光が争っている。今回の戦争により、LNGの優位性は一気に劇的に弱まった。

LNGに対する強気の見方は、それが石炭よりもクリーンで、大規模な供給が可能であり、安全であるという、アジアにおける移行燃料になるというものであった。その論理は今や、大幅に弱まっている。各国は、劇的な価格高騰や供給リスクが生じ得るコモディティを中心に長期的な輸入インフラを構築することの安全性について、慎重に検討することになるだろう。

その一方で、代替案はすでに安価になっている。太陽光発電と蓄電池の価格暴落により、アジア諸国は現在、燃料費も価格変動リスクもなく、調整可能な太陽光エネルギーを80ドル/MWh以下で購入できる。これに対し、LNGの価格は次の地政学的危機によって左右される。既存の長期LNG契約は、もはや資産ではなく負債となるのである。

石油需要のピークアウトが前倒しになっている

IEAは長年にわたり、石油需要がいつピークに達するかという見通しを前倒ししてきた。10年前、同機関は2050年以前にピークが来るとはまったく想定していなかった。その後、予測は2030年代後半となり、さらに2030年へと早まった。最新の予測では2029年とされており、日量約1億600万バレル(mbpd)と、2025年の水準である1億400万バレルをわずかに上回る程度である。過去10年間で最大の成長市場であった中国でさえ、EVが消費を代替したことで、2025年には需要が減少した。

この危機はその軌道を加速させている。それは石油需要を直接的に抑制すると同時に、石油からの完全な脱却への動機を強めている。IEAはすでに2026年の石油需要成長予測をわずか日量60万バレルへと下方修正しており、これが最後の修正になるとは考えにくい。よくあることだが、危機はピークを急激に早めることがある。私たちはまさに今、2026年にそのピークに達しているのかもしれない。しばらくの間、需要はその水準で横ばいとなる可能性がある。しかし、ホルムズ海峡の封鎖が長引けば、その停滞期は急速に構造的な減少へと転じるだろう。

結論

いずれホルムズ海峡は再開されるだろう。価格は落ち着き、危機はヘッドラインから消えていく。しかし、構造的な論理が変わることはなく、次の混乱が訪れるまでそう長くはかからない。化石燃料の輸入依存が続く限り、信頼できないことが繰り返し証明されてきたシステムにさらされる日々が続くことになる。その依存を終わらせるためのテクノロジーはすでに存在している。唯一の疑問は、あと何回の危機を経験すれば済むのかということだ。今すぐエレクトロテックに投資する先見の明をもつ国々こそが、次の嵐をよりうまく乗り越えることができるだろう。

補足資料

調査手法

出典:本分析は主に以下のデータソースにもとづいている。特記のない限り、数値は入手可能な最新のデータに対応している。世界のエネルギーデータは、IEA の World Energy Balances、EIA、および Ember から引用した。LNG関連のデータについては、Energy Institute の Statistical Review of World Energy および GIIGNL の年次報告書を参照している。世界の化石燃料貿易については、UN Comtrade データベースを用いて金額ベースで分析した。その他の経済および人口データは、世界銀行から引用している。

EVによる石油消費回避量の算出:IEAは、2024年に世界のEV普及によって日量130万バレルの石油消費が回避されたことを示した。Ember の算出によれば、昨年のEV販売台数の伸びにともない、この数値は現在170万バレルまで上昇している。比較として、イランは昨年、ホルムズ海峡を通じて240万バレルの石油および石油製品を輸出した。

謝辞

著者:Kingsmill Bond, Sam Butler-Sloss, Antoine Issac, Dave Jones, Kostantsa Rangelova, Daan Walter.

寄稿者:Hannah Broadbent, Rocío Rodríguez Almaraz, Chelsea Bruce-Lockhart.

—

元記事:The Electrotech Revolution “The energy security fallout: From fossil fragility to electric independence” March 18, 2026 = Ember “The energy security fallout: From fossil fragility to electric independence” March 18, 2026. ライセンス:“Creative Commons Attribution 4.0 International Licence (CC BY 4.0)” ISEPによる翻訳

@energydemocracy.jp化石燃料の“アキレス腱”が、また露わになっています🛢️⚠️ でも、今はEV🚗⚡と再エネ☀️💨、蓄電池🔋、ヒートポンプ🔥がある。 Emberレポート「エネルギー安全保障への余波」は、 エレクトロテックがどれだけ輸入燃料リスクを減らせるかを データで示しています📊 👉 危機をきっかけに「電気による自立」へ。 詳しくはリンクからチェック🔗 #エネルギー安全保障 #エレクトロテック #再エネ #EV #クライメートアクション #エネルギー転換 #気候危機