平成の30年間を自然エネルギーの拡大という観点から見ると、欧州が先行し、日本がそれに追随してきたことがわかる。世界と日本、ドイツのデータからこれまでの軌跡を振り返る。

世界の自然エネルギー電力の成長

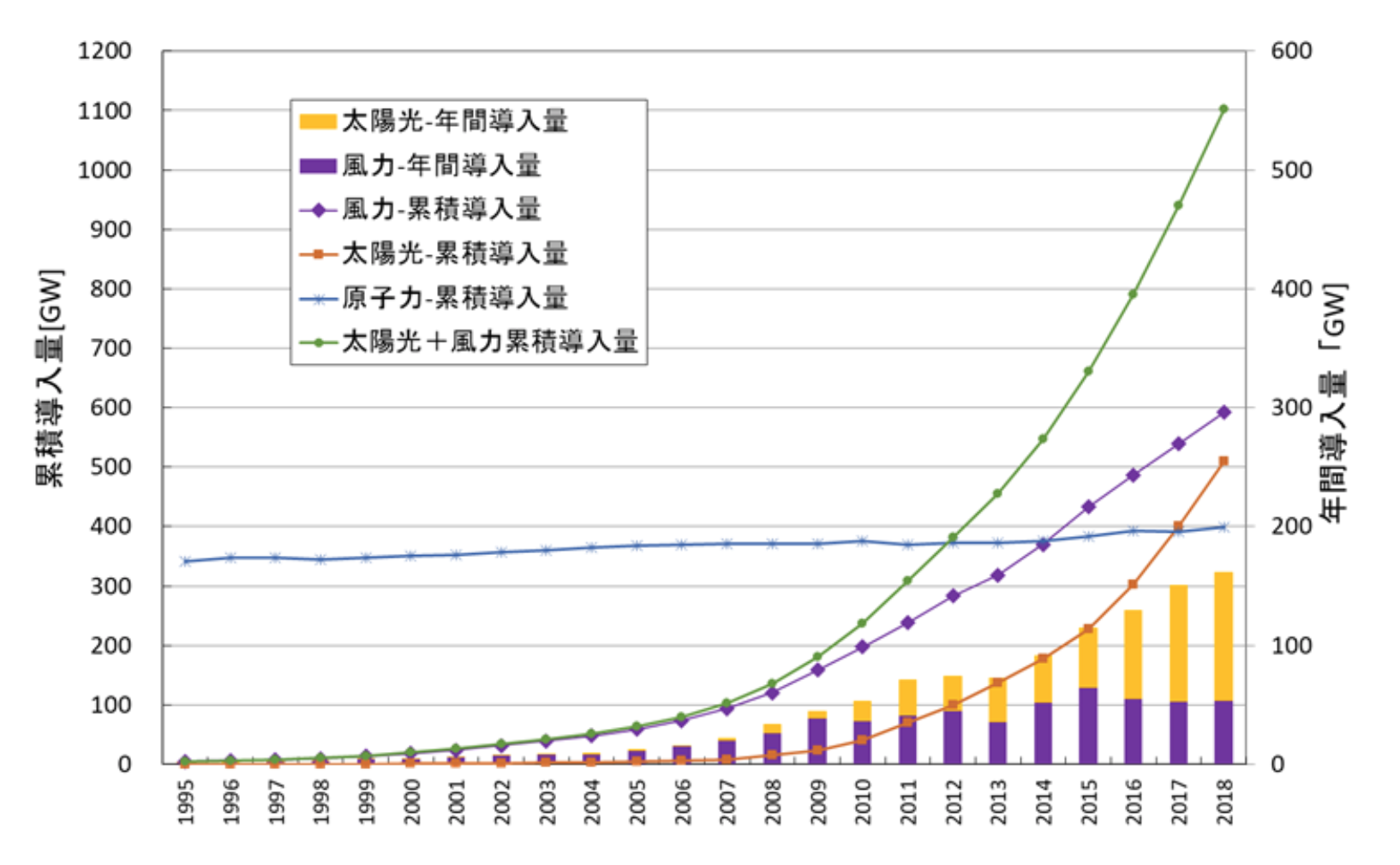

世界の自然エネルギーはまさに急成長を遂げ、2015年に原子力発電の設備容量を超えた風力発電に続き、太陽光発電の設備容量が2017年末までに原子力発電を超えた[1]。2018年8月までには風力と太陽光を合わせた設備容量が10億kW(1TW=1,000GW)に達した[2]。2018年の太陽光発電の年間導入量も過去最高を記録し、1億kW(100GW)を超え、風力と合わせると1.6億kW(160GW)を超えている(図1)[3]。

[1] ISEP「2017年、太陽光発電はついに原子力発電を抜き去った」/ [2] Bloomberg New Energy Finance “World Reaches 1,000GW of Wind and Solar, Keeps Going / [3] Bloomberg New Energy Finance “Clean Energy Investment Exceeded $300 Billion Once Again in 2018”

世界全体の自然エネルギーへの投資額では3,000億ドルを超えているが、太陽光発電の設備コストの低下に伴い前年から減少している。中国での投資額はこのうち1,000億ドルに達したが、太陽光への支援策が縮小された影響などから前年から減少している。日本での投資額は270億ドルに達したものの、減少傾向にある。その一方で、新たな自然エネルギー市場として多くの新興国で投資額が増加している。例えば、まだ市場規模は小さいが、東アジアの韓国や台湾では前年から投資額が2倍程度まで増加している。

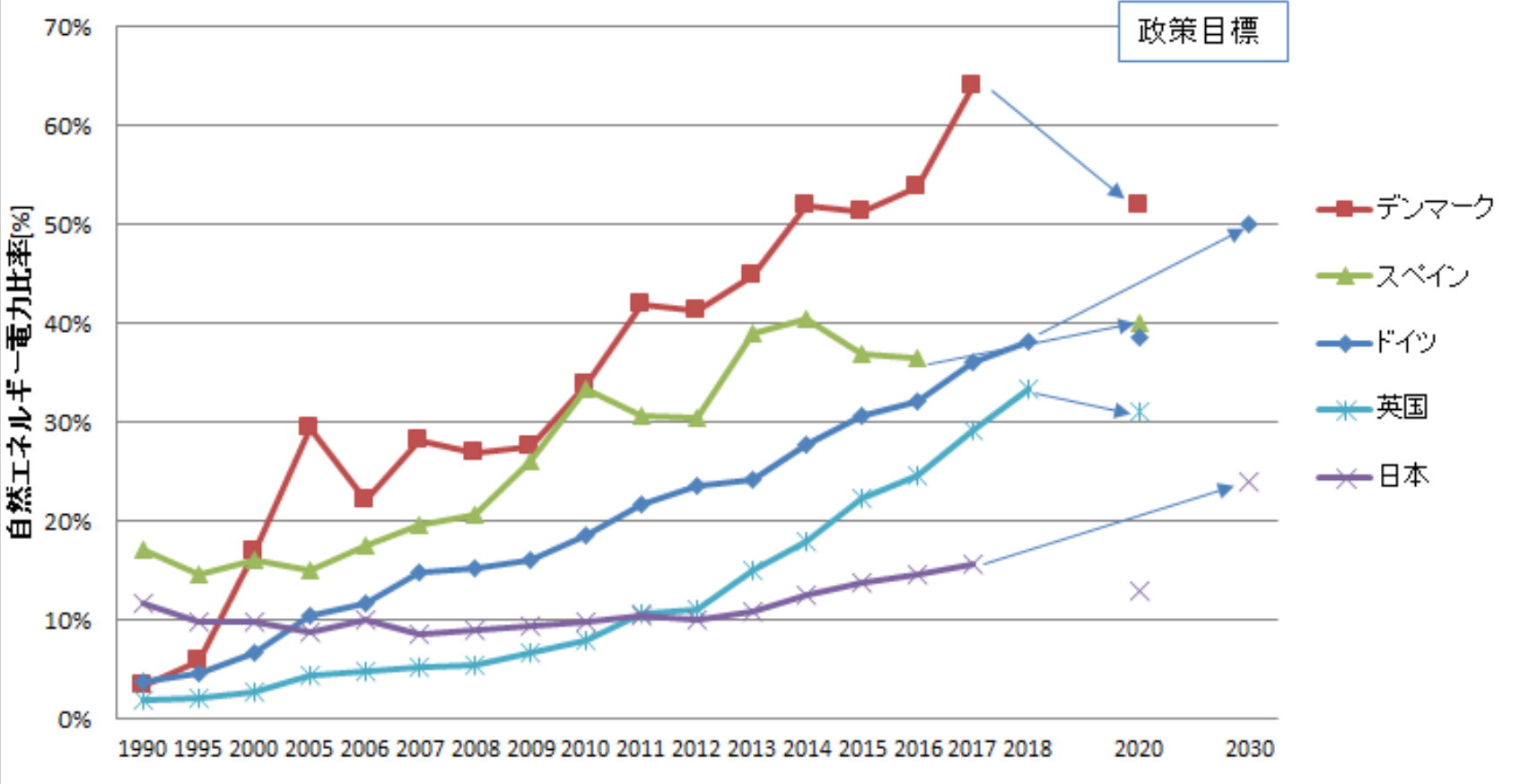

欧州各国では1990年代から自然エネルギーの導入を進めてきた。日本では1989年からの平成30年間に相当する期間である。1990年(平成2年)当時を振り返ると発電量に占める自然エネルギーの割合は日本では約10%あったが、デンマークやドイツではわずか3%台しかなかった。しかし、欧州ではEU(欧州連合)としての自然エネルギーの導入目標を2010年および2020年に向けて定め、その達成に向けた具体的な自然エネルギー政策を進めてきた。その結果、2000年の時点でデンマークは17%にまで増加したが、ドイツはまだ7%程度だった(図2)。

その後、2010年の時点でデンマークでは30%を超え、ドイツでも20%近くにまで増加した。一方、日本は明確な導入目標が無く、1990年代から2010年までの不十分な普及政策のために自然エネルギーの割合が約10%に抑えられてきた。2016年には、導入が遅れていた英国でも約25%に達し、デンマークでは約54%、ドイツでは約32%に達している。

日本も3.11後の2012年からスタートしたFIT制度のもと、太陽光を中心に導入量は増加し、約15%になった。しかし、国土面積や経済規模が似ているドイツと比較した場合、自然エネルギーの導入状況は約10年の遅れがあると考えられる。それは、導入目標や普及政策の面での遅れが大きな原因といえるだろう。

ドイツのエネルギー転換

ドイツの電力系統で供給される自然エネルギーの割合が2018年に40%を超えたという速報があった[4]。その結果、全発電量に占める自然エネルギーの割合は約35%である[5]。ドイツは電力を海外に輸出しているため、消費電力量に対する自然エネルギーの割合は38%になる。このうちドイツの全発電量に占める割合を振り返ってみると、2000年の時点ではわずか6%だった割合が2018年には35%と約6倍になったことがわかる(図3)。

[4] Fraunhofer ISE Energy Chart / [5] Agora Energiewende “2018: A Milestone for the German Energy Transition, but a Mixed Year as a Whole”

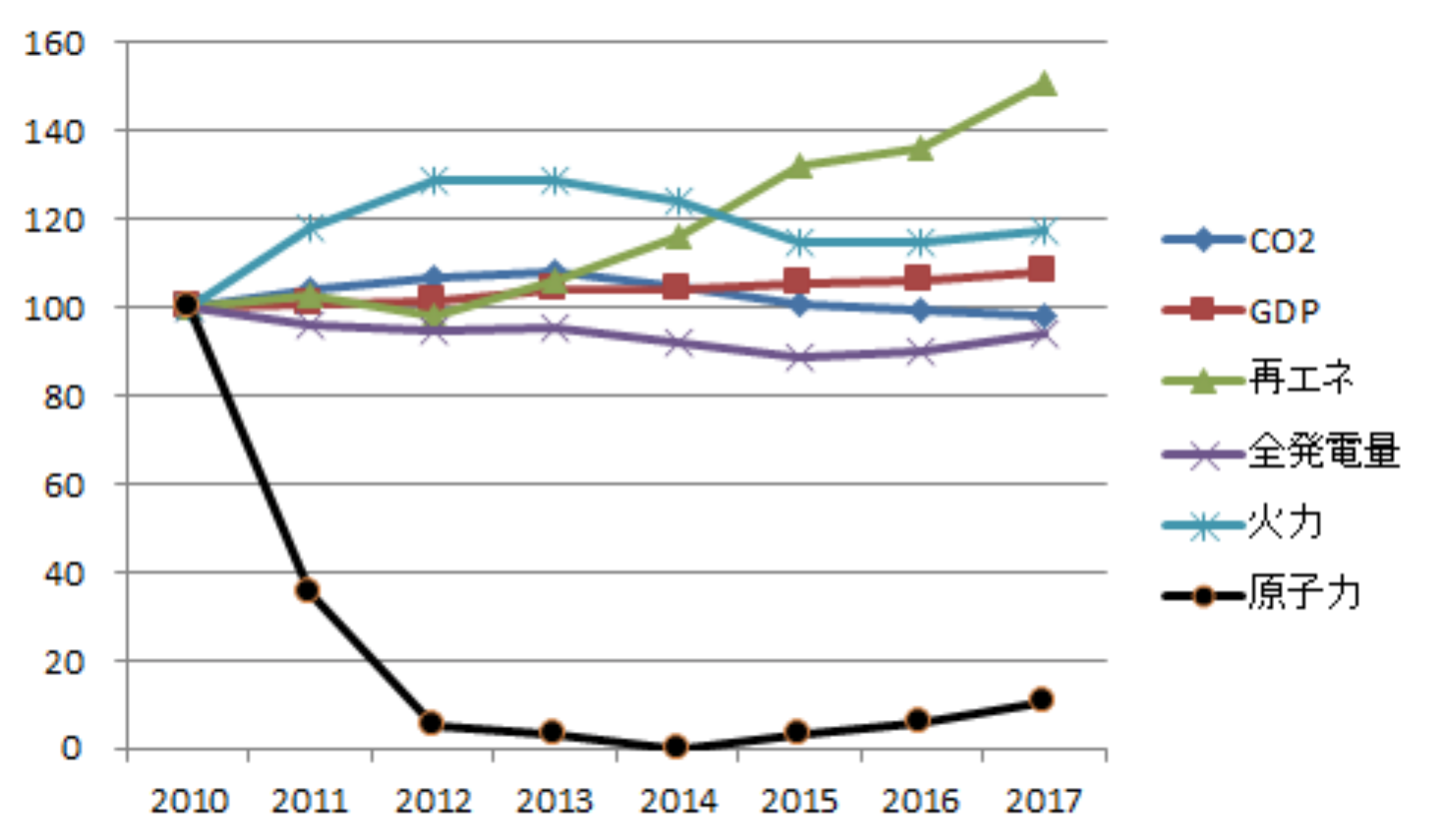

一方で、原子力発電の割合は29%から11%まで低下しており、2022年に向けて着実に減少している。ドイツ国内で産出される褐炭を含む石炭は、2000年には50%を占めていたが、2018年には約35%と自然エネルギーとほぼ同じ割合まで低下した。さらにドイツの石炭委員会は、この石炭火力発電を2038年までに全廃することを決定した[6]。ドイツでは2006年以降、エネルギーの消費量が減少傾向にあり、2018年には1970年代初頭のレベルにまで減少した[7]。1990年代からのデカップリング(経済成長とエネルギー消費・CO排出の切り離し)が進んできた結果と考えられる。日本でも、2011年以降、省エネと自然エネルギー普及に伴い、そのようなデカップリングの傾向が見え始めている(図4)。

[6] Clean Energy Wire “German commission proposes coal exit by 2038” Feb, 2019 / [7] AG Eenergiebilanzen “Substantial Drop in Energy Consumption in 2018”