この間、河野太郎行革大臣が立ち上げた「再生可能エネルギー等に関する規制等の総点検タスクフォース」の第1回目(2020年12月1日開催)において、タスクフォースメンバーによる意見書で「容量市場を凍結すべき」と真正面から批判された。また、当日の朝の小泉環境大臣の記者会見でも、「容量市場」に炭素基準等の必要性を述べるなど、容量市場を巡って政治的な大きな動きがあった。これらについては後編で述べることとして、以下、中編を続ける。

米国が先行した容量メカニズム

今日の米国には、電力の安定供給(専門的には「資源アデカシー」と呼ばれる)への対応に関して、3つの異なる「電力市場」が並存している。従来からの「規制された電力市場」、テキサスなどの完全自由化された「エネルギーのみ市場」、そして欧州よりも先行して導入された、いくつかの種類の「容量メカニズム市場」である。

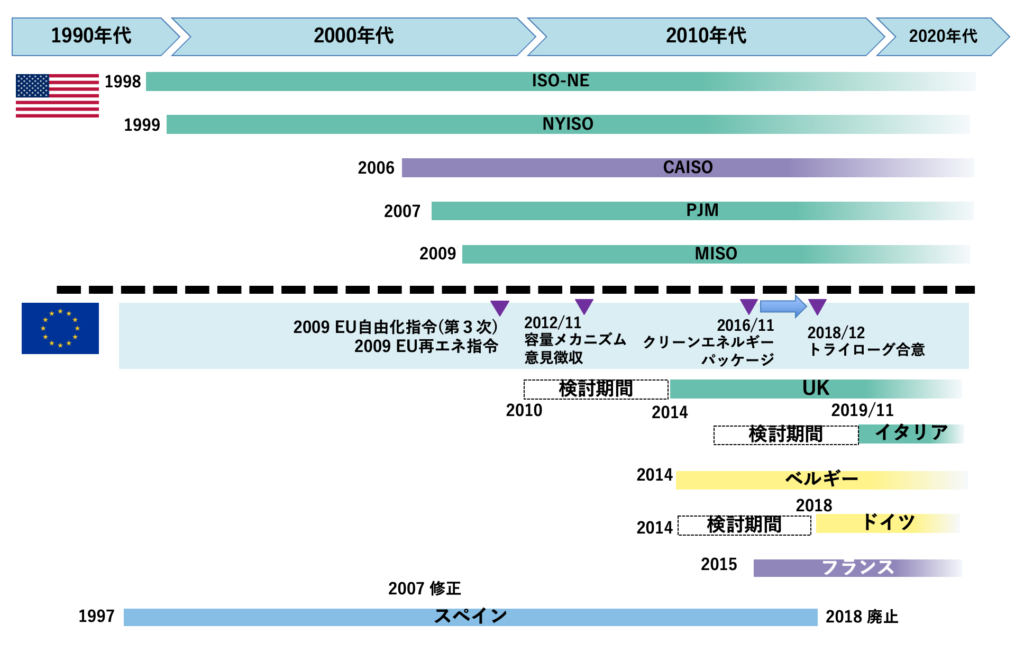

まず、1998年にニューイングランド州のISO(ISO-NE)、翌1999年にニューヨーク独立系統運用者(NYISO)がいずれも集中型の容量市場を導入し、その後、カリフォルニア(CAISO、2006年、分散型の容量義務。なお「エネルギーのみ市場」と分類する研究者もいる[1])、米国東部州のPJM(2007年、集中型の容量市場)、米国中西部 13 州の MISO(2009年、分散型の容量義務)と続いた(図1)。

[1] たとえば Rob Gramlich and Michael Goggin “Too Much of The Wrong Thing: The Need For Capacity Market Replacement Or Reform” For Sustainable FERC Project, Grid Strategies LLC, Nov.2019.

図1. 米国そして欧州へ展開した容量メカニズム(再掲)

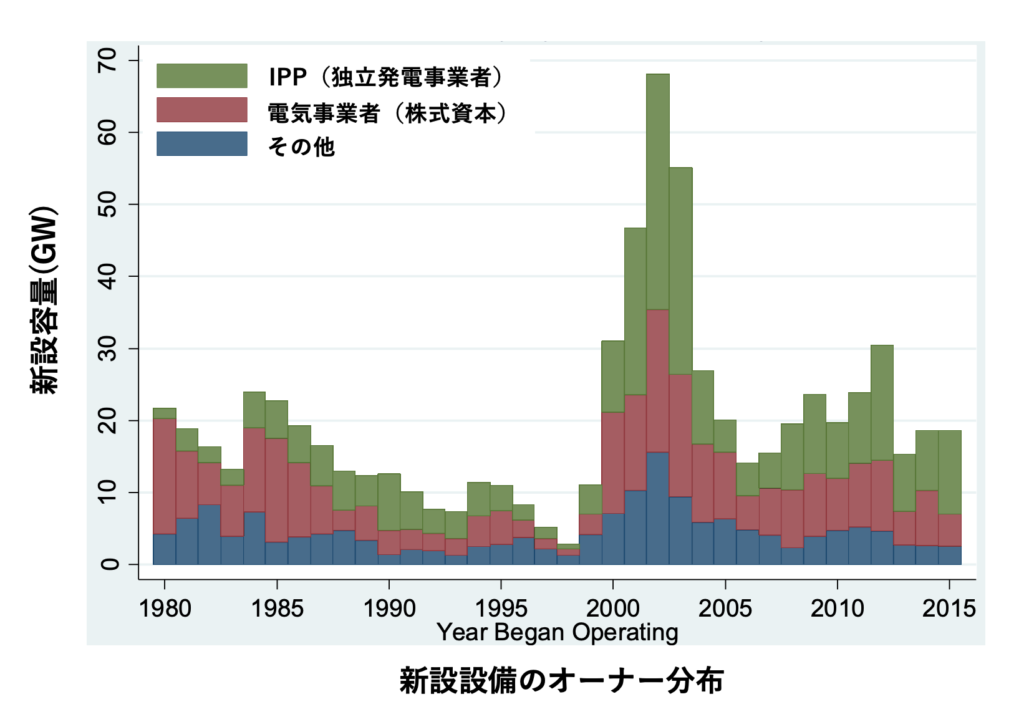

米国東部州で容量メカニズムの導入が先行した背景には、1990年代に自由化の議論が進むとともに、発電投資が急減したことがある(図2)。集中型の容量市場を導入した米国東部州では、自由化に先行して、それぞれの電力プール内の予備力に関する共有の取り決めがあり、それが容量メカニズムに発展してきたと報告されている[2]。そこに、2000年のカリフォルニア電力危機が起きて、集中型の容量市場が先行もしくは類似の共有システムを持っていた米国東部州は、こうした市場機能が必要であるとの認識が強まり、容量メカニズム(集中型の容量市場)の導入につながった。

[2] James Bushnell et al., “Electricity Capacity Markets at a Crossroads” DEEP WP 017, US Davis April, 2017.

図2. 米国の新規発電設備(所有者別)

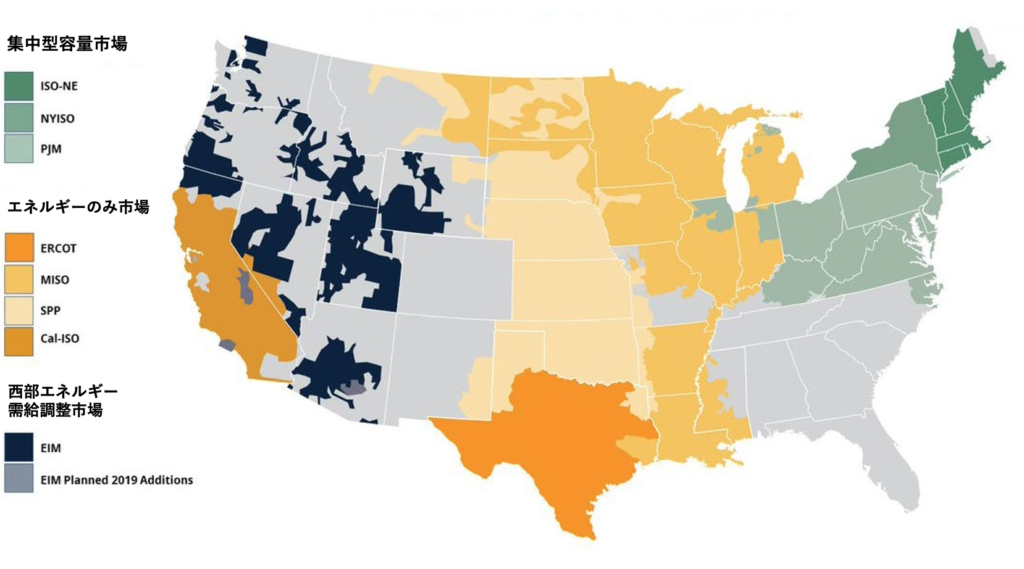

カリフォルニアISOも、2000年の電力危機の経験を踏まえて、2006年に「容量メカニズム的な仕組み」を導入した。ただし、域内に十分な発電資源のある米国東部州が選択した「集中型の容量市場」とは異なり、カリフォルニアは電力輸入に依存していることや、電力危機の経験を踏まえた世界的にも独自かつ複雑な制度となっている。各電力供給者[3]に対してピーク時の15%〜17%の9割の確保を義務付ける「分散型の容量義務」(資源アデカシー要件と呼ばれる)を選択した。「電力市場」に注目した観点から、テキサス ERCOT や米中西部 MISO と同様に「エネルギーのみ市場」に分類する研究者もいる[1](図3)。

[3] LSE(Load Serving Entity)と呼ばれる需要家に電力供給を行う事業者または自家発電企業で、コジェネなどのIPPは含まない。

図3. 米国の容量メカニズムの分類(RTOの役割別の分類)

テキサス州は、電力自由化を進めながらも、米国東部州やカリフォルニアとは異なるアプローチを取り、容量メカニズムを持たず、「エネルギーのみ市場」で対応する選択をした。「エネルギーのみ市場」での対応とは、スポット市場およびアンシラリー市場(周波数/需給調整/異常時対応市場)での価格高騰(スパイク)によって、安定供給のために必要な「資源」に投資するのに十分なインセンティブがあるとの前提に基づいている。ところで、ここで「資源」と呼ぶのは、発電源はもちろん、需要側における需要側応答や蓄電などの「資源」が重要になってきており、今後ますます重要になるとの考えが背景にある。

「容量市場 vs エネルギーのみ市場」論争

以下は、米国の電力規制の責任者による近年の発言の一例だ。集中型の容量市場がいかに厄介ものとして見られているかが分かるだろう。

- ノーマン・ベイ FERC前会長「(在任中はずっと)容量市場に異議を唱え、エネルギーのみの市場の方が良いと提案してきた」[4]

- リチャード・グリック FERC委員「私の最初の1年の教訓は、(集中型の)容量市場を持たないこと、または少なくとも(集中型の)容量市場に依らずに電源の妥当性(アデカシー)を得る方法を見つけることだった」 [5]

- トラビス・カヴラ 全米公益事業規制協会会長・元モンタナ州委員長の米国上院での証言:「電力市場を適切に設計してゆけば、現在の(集中型の)容量市場は完全に廃止できる」[6]

[4] Norman Bay, Order on Rehearing, (February 3, 2017), 158 FERC 61,138, Docket No. ER14-1639-005, Bay dissent, p. 7 FERC (2017).

[5] Richard Glick, Bade, G., Glick Calls for ‘New Approach’ to Capacity Markets in Wide-Ranging NARUC Talk, (February 13, 2019).

[6] Travis Kavulla, Testimony on Behalf of the R Street Institute, (February 5, 2019), p.10.

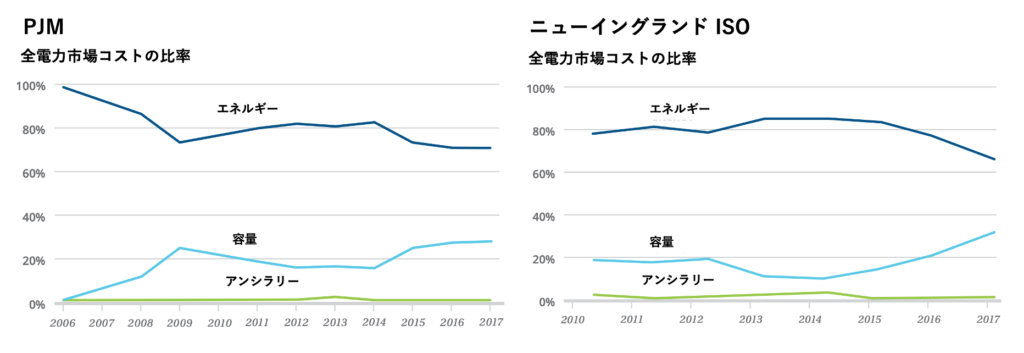

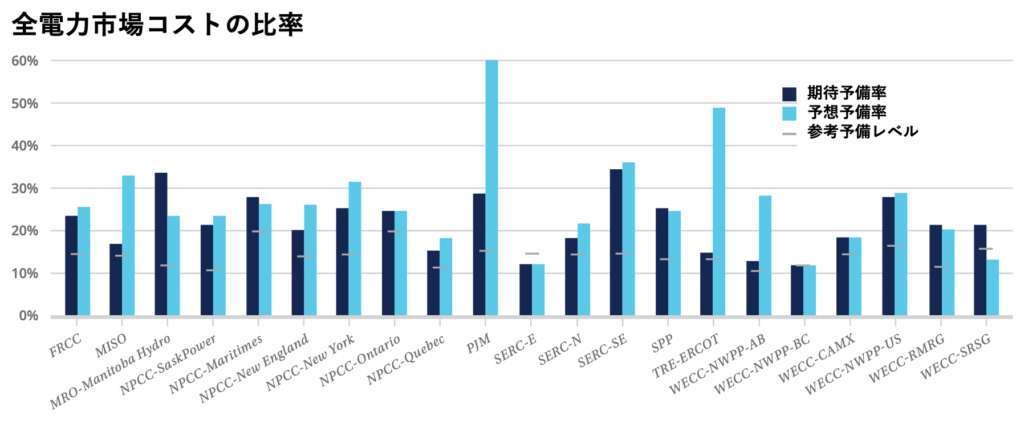

日本がモデルにしたとされるPJMの集中型容量市場は、ことほどさように評判が悪い。第一に、過剰な予備力を招くため、費用対効果に劣る。容量市場の年間費用(2017年)は、ニューイングランド22億ドル(約2,300億円)、PJM 85億5千万ドル(約8,900億円)で、いずれのTSOも電力市場に占める容量市場のコストの比率が年を追って高まる一方である。これは主に集中型容量市場が過剰な予備率を招く傾向があることが原因と指摘されている[1](図4・図5)。

図4. 電力市場に占める比率が高まる容量市場

図5. 予備率が過剰になるPJM

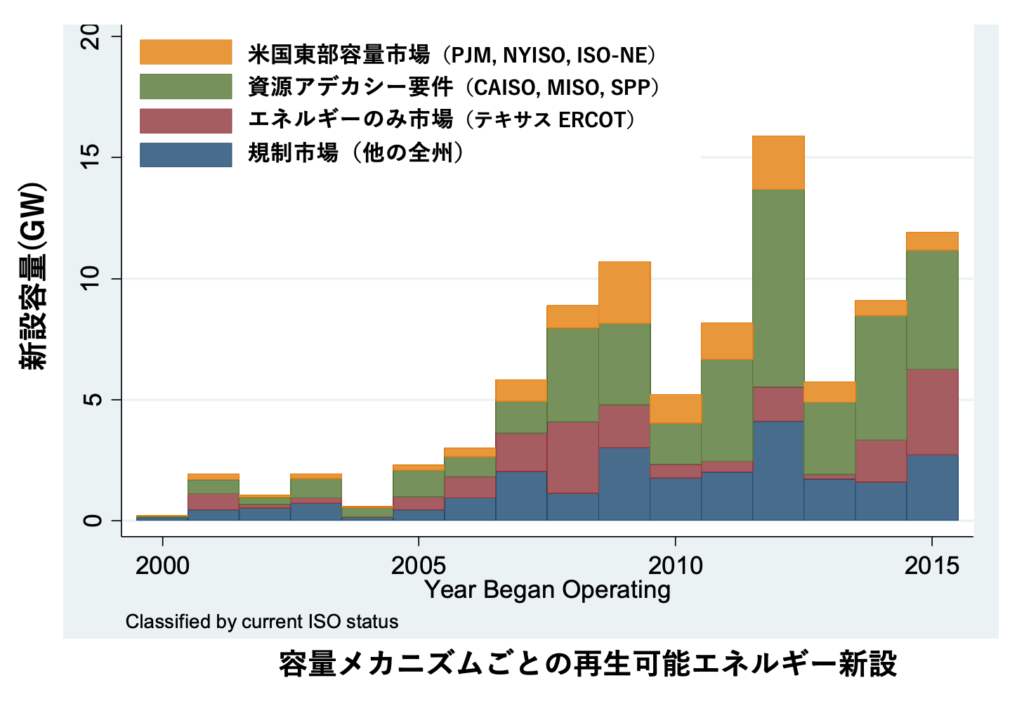

また、集中型容量市場は、次項で示すとおり、再生可能エネルギー拡大において実績としてパフォーマンスに劣っている(図6)。これは、集中型容量市場が、再生可能エネルギー拡大に必要な「柔軟性資源」やその他「信頼性を提供する資源」と、「そうではない(従来型の発電)資源」とを区別できないことが要因であると指摘されている1。

他方、もっとも有名な「エネルギーのみ市場」のモデルであるテキサス州 ERCOT は、これまでのところ、こうした問題に十分に機能していると見られている。その理論的な背景は、ウィリアム・ホーガン教授を代表とする「市場信奉者グループ」の考えであろう[7]。

[7] 例えば以下の論文参照。William W. Hogan “ON AN “ENERGY ONLY” ELECTRICITY MARKET DESIGN FOR RESOURCE ADEQUACY”, Harvard University, Sept.23, 2005(2020年12月16日アクセス).

注目すべきカリフォルニアの柔軟性規準

米国でも、とくに風力発電と太陽光発電という自然変動型再生可能エネルギー(VRE)は急増しており、今後もますます急増することが確実であると同時に、それが期待されている。時にはマイナス価格で電力市場に参入する限界費用の小さい VRE の普及拡大が進むと、容量メカニズムが意図したピーク電源(とくに天然ガス等)はますます市場から追い出される。

そのため、本来ならそれを集中型容量市場がカバーするはずだが、図6のとおり、分散型の資源アデカシー要件のカリフォルニア州とエネルギーのみ市場のテキサス州では再生可能エネルギーの拡大が進む一方で、集中型容量市場の RTO のもとではほとんど拡大が進んでいない。その原因は述べたとおりである。

図6. 容量メカニズム別の再生可能エネルギーの新設推移

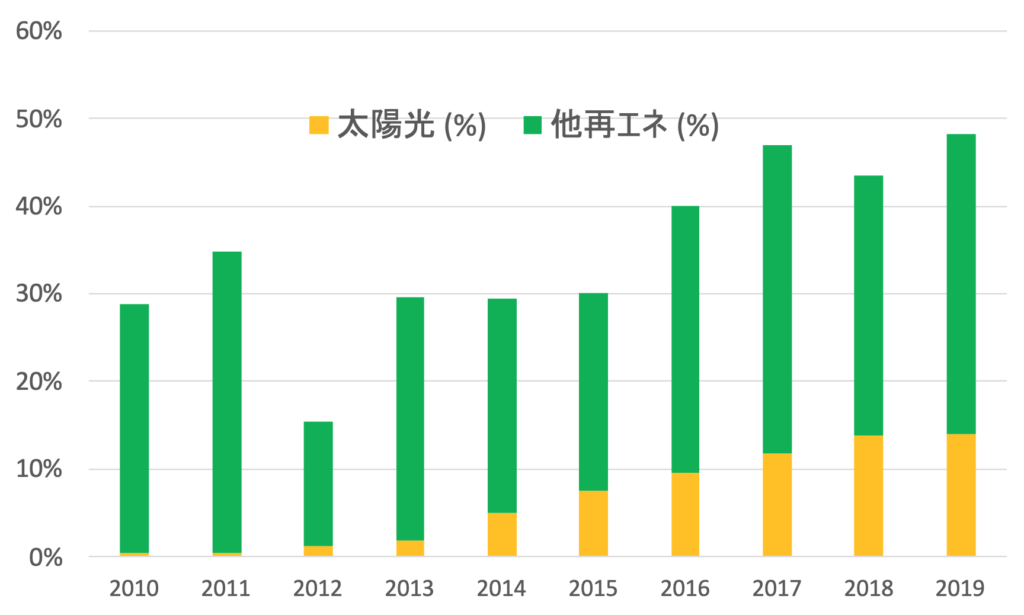

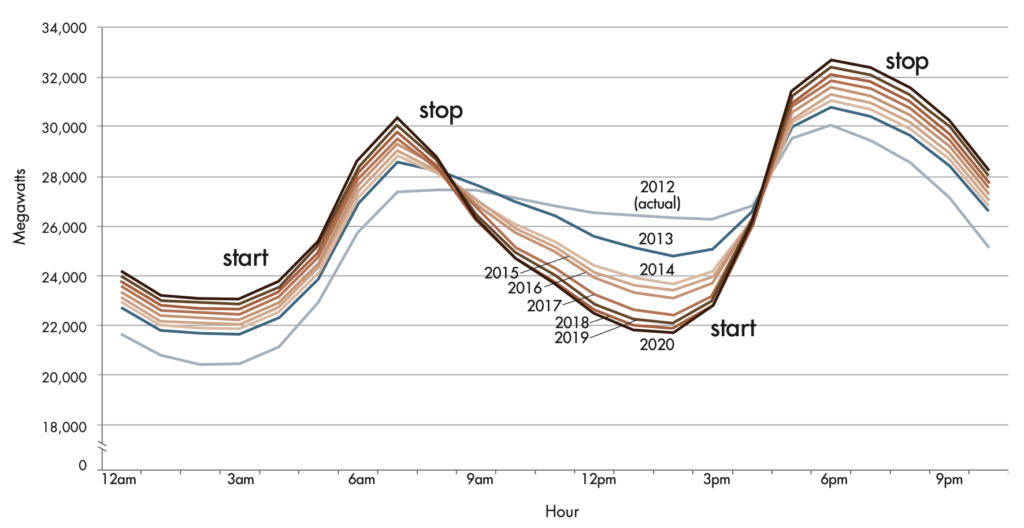

カリフォルニアでは、自然変動型再生可能エネルギーをさらに拡大するため、資源アデカシー要件に対して、2014年に「FRACMOO」と呼ばれる柔軟性資源の規準 [8] を導入している。FRACMOOとは、一定比率の「柔軟性資源」(蓄電池等)の調達を LSE に義務付けるものだ。同州では、近年の太陽光発電の急増はめざましく(図7)、これに伴って「ダック(あひる)カーブ」と呼ばれる電力需要曲線がますます先鋭化しつつある(図8)。この勢いを見れば、2030年に再エネ60%、2045年にクリーンエネルギー100%を目標とする同州での主役は、明らかに太陽光発電である。このため同州では、再生可能エネルギーのいっそうの拡大(とくに太陽光発電の拡大)に備えて、柔軟性規準のさらなる改訂・拡充の議論を重ねている。

[8] Flexible Resource Adequacy Criteria and Must-Offer Obligation (FRACMOO), カリフォルニア公益事業規制委員会CPUC決定D.13-06-024, June 27, 2013.

図7. カリフォルニア州の急速な太陽光拡大

図8. 太陽光拡大に伴うダックカーブ出現

英国での「容量市場」の導入

英国では、VREの急増を受けて、2010年から容量メカニズムの必要性が議論され始めた。EUで統一的な容量メカニズムのルールを検討が始まるのと同時進行で検討された初めてのケースであり、注目を集めた。Lockwood らの調査によれば、英国政府は、検討を開始した当初は、ドイツが後に選択した戦略的予備力と呼ばれる仕組みが有力だった。ところが、六大電気事業者(ビッグ6)による政治・行政の両面にわたるロビー活動や影響力を行使した結果、ビッグ6にとって実質的に補助金システムと同等な容量市場へと議論が誘導された経緯があると報告されている[9]。

[9] Lockwood,M., et al., “Unpacking ‘regime resistance’ in low-carbon transitions: The case of the British Capacity Market”, Energy Research & Social Science 58 (2019) 101278.

これは、福島第一原発事故後の国会事故調査会報告でも指摘された「規制の虜」現象と同じである。規制機関が被規制側の勢力に実質的に支配される状況で、政府の失敗の一つである。容量市場の制度設計においても、新しい分野での専門性や複雑性の高い領域での政策形成であるがゆえに、その領域で知識も情報も人材も資金も豊富な大手電力会社は、政策ロビーを通じて自らの利益、つまり既存の資産と投資の収益を保護する方向に政策を誘導する「規制の虜」が指摘されている[10]。この政治リスクは日本でもしっかりと検証する必要がある。

[10] Hogan,M., “Capacity Demand Pricing Mechanism: Bringing Clarity out of Ambiguity”, The Regulatory Assistance Project (Aug.2015).

実際に、英国で2014年に実施された容量市場入札では、落札の95%が既存の電源か改修電源で、新規電源が5%に過ぎず、半分以上がガス発電(コンバインドサイクル発電)だった。この結果、2018年11月には英国の容量市場に対する異議申し立てが行なわれ、EU 一般裁判所で違法な補助金と認定された。欧州委員会は翌2019年10月に英国の容量市場を競争政策上、問題ないと結論づけたものの、目前に迫った英国離脱との関係も疑われ、不透明さが残った。また容量市場入札の結果、英国の電力市場は安定供給に必要とされる水準よりも4倍もの余裕(過剰予備力)を持つことになった。これも、米国 PJM と同じ傾向が現実化している。この「過剰予備力」は、ビッグ6にとっては「棚ぼた利益」だが、消費者にとっては余分な負担が毎年2億7,000万ポンド(約280億円)になると指摘されている[11]。

[11] Hogan,T., “UK capacity market déjà vu: A solution that’s still in search of a problem”, EURACTIV Media network (Oct.23’ 2019).

ドイツの「戦略的予備力」

ドイツでは、2014年10月に連邦経済エネルギー省が「緑書」(議論素案)を公表した[12]。その中で、さらなる電力市場改革で柔軟性を高める「電力市場2.0+戦略的予備力」と「容量市場」を設ける二つの案を提示した。これに対して、三つの研究機関から分析報告書が出され、総費用が「電力市場2.0+戦略的予備力」の方がおよそ一〇分の一にとどまること、容量市場は再生可能エネルギーの活用を妨げることなど、容量市場のデメリットが確認された。幅広く団体や個人から意見も公聴し、「電力市場2.0+戦略的予備力」の支持が圧倒的に多かったことから、ドイツ政府は正式に「電力市場2.0+戦略的予備力」に決定した。

[12] ドイツ連邦経済エネルギー省“An Electricity Market for Germany’s Energy Transition : Discussion Paper of the Federal Ministry for Economic Affairs and Energy (Green Paper)” (Oct. 2014)

ドイツの戦略的予備力とは、安定供給に必要な供給予備力を定め、これを入札するものだ。予備力のレベルは、ドイツの今後5年間の平均的な最大電力86GWの5%・最大5GWである。2018/2019年の2GW入札から開始し、毎年、都度入札される。上限価格10万ユーロ/MW(1万2千円/kW時)である。

戦略的予備力で採用された電源は、電力市場に参加せずに停止して待機することになる。面白いのは、2020年に廃炉予定の褐炭発電所2.7GWを、この戦略的予備力のうち「気候予備力」としてお金を支払うことで、前倒しで2016年〜2019年から停止させたことだ。これによって、ドイツは2020年の気候目標も達成できている。これに対して、ドイツ大手電力会社RWEは自社の褐炭発電所に対して全社売上の13%に相当する容量支払いを得ることに成功したとの批判もある[13]。

[13] Burg,L. et al., “Rethinking power markets: capacity mechanisms and decarbonisation”, Overseas Development Institute (May 2016).

EUトリローグ

欧州では、域内市場統一と再生可能エネルギー拡大・気候変動対応という大命題の一方、各国がそれぞれ異なる容量(報酬)メカニズムが同時進行的に導入されていった。そのため、容量メカニズムを巡って「欧州連合トリローグ」が行われる事態となった。なお、欧州では容量メカニズムを「容量報酬メカニズム」と呼ぶことが多く、その略語 CRM も含めて併用する。

欧州連合での容量報酬メカニズムの議論の歴史を、Hancher(2019)の整理に基づいて簡単に振り返る[14]。

[14] Leigh Hancher, et al. “Clean Energy Package (CEP): Compromise on Provisions for Capacity Remuneration Mechanisms” THEMA (May 2019).

- 2007年2月15日に欧州閣僚理事会で、欧州のエネルギー政策について「202020目標」(2020年までに、EU全体のエネルギー消費量の20%を再生可能エネルギーで賄うとの目標)を決議した。これに基づいて、2009年再エネ指令が決定された。

- その後2012年に、欧州各国で検討や実施が広がりつつあった容量メカニズムについて、欧州委員会(EC)が意見募集を行い、「容量報酬メカニズムは域内市場取引・投資を歪め技術革新を歪める恐れがある」と結論し、翌2013年に容量報酬メカニズムは「最終手段」としてのみ正当化されると結論した。

- 2016年に、EC(委員会)は容量報酬メカニズムを含むクリーンエネルギー・パッケージを提案した。しかし、域内統一市場と各国で先行した容量報酬メカニズムとの調整が困難であること、及び、数多くの批判(特に容量報酬メカニズムが原発や化石燃料への補助金となる恐れ)が殺到したため、トリローグ(議会、閣僚理事会、委員会)での協議が行われることになった。

ここで言うトリローグとは、欧州連合(EU)機能条約で正式に定められた通常立法手続の一つで、欧州委員会、欧州議会、欧州連合理事会の各組織から代表者を立てて、EU法案の内容を交渉する会合のことを言う。トリローグにあたって、容量メカニズムに関するそれぞれの立場は、それぞれ以下のように要約される。

- 欧州議会:CRMは「最後の手段」であるとの立場

- 欧州閣僚理事会:域内エネルギー市場の統一が必要との立場

- EC委員会は、委員会の権限と各国の主権との調整を図る、との立場

また、このトリローグのステークホルダーの立場は、以下のとおりであった。

- ENSTO-E(欧州電力系統運用者ネットワーク)が国境を超えるCRM設計手法を提示し、

- 欧州経営者連盟:エネルギーのみ市場を支持

- CAN(気候行動ネットワーク)欧州:CRMによる気候への悪影響、市場の歪み等の懸念表明

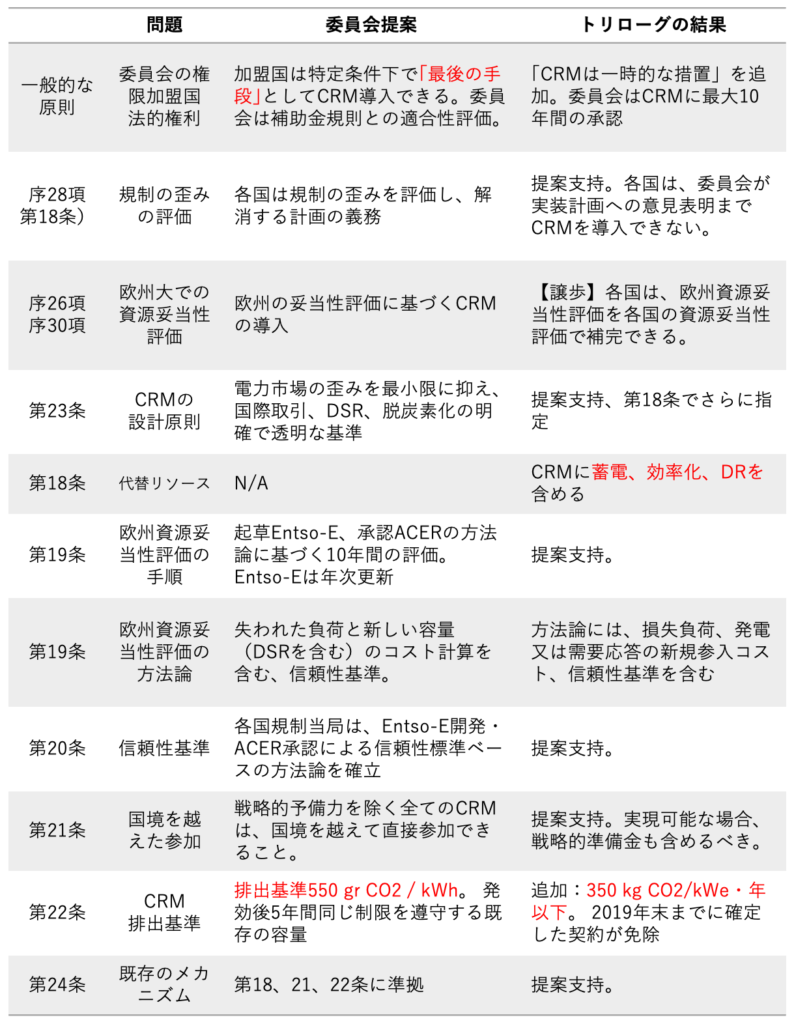

こうして2年ものトリローグの結果、2018年末に妥結した(表1)。以下は、その主な内容である。

- CMRは「最後の手段」かつ「一時的な措置」であることを明記する

- 炭素制約:550g/kWh、350kg/kW・年以下(2025年6月以後)

- 経過措置:2019年末までの契約は保護される

- CRMには、蓄電池、エネルギー効率化、需要側応答(DR)を含めること

- 資源の妥当性評価(アデカシー)を統一的な方法で評価すること

表1. 容量メカニズムに関する欧州連合トリローグの結果

—

(後編に続く)

- 容量メカニズムの3大話

- ミッシングマネー問題

- 炭素基準

- アデカシー

- 日本での文脈

- 旧一電によるリードと唐突なアジェンダ化

- 決め打ちの「容量市場」

- 否定できない「規制の虜」

- 日本であるべき容量メカニズムとは