このレポートでは、電化が世界のエネルギー転換に与える影響を紹介する。市場の動向、地政学的な力学、政策のギャップを検証し、電化を脱炭素化、エネルギー安全保障、商業的価値の中心的な推進力として位置づける。

主なポイント

1. エネルギー転換には2つの重要な競争がある。発電のための再生可能エネルギー競争と、最終エネルギーを供給するための電化競争である。

2. 電化は今日、より重要な競争である。電化は化石燃料と排出ガスの60%を代替する主要な解決策であり、輸入エネルギーの75%を代替する方法でもある。

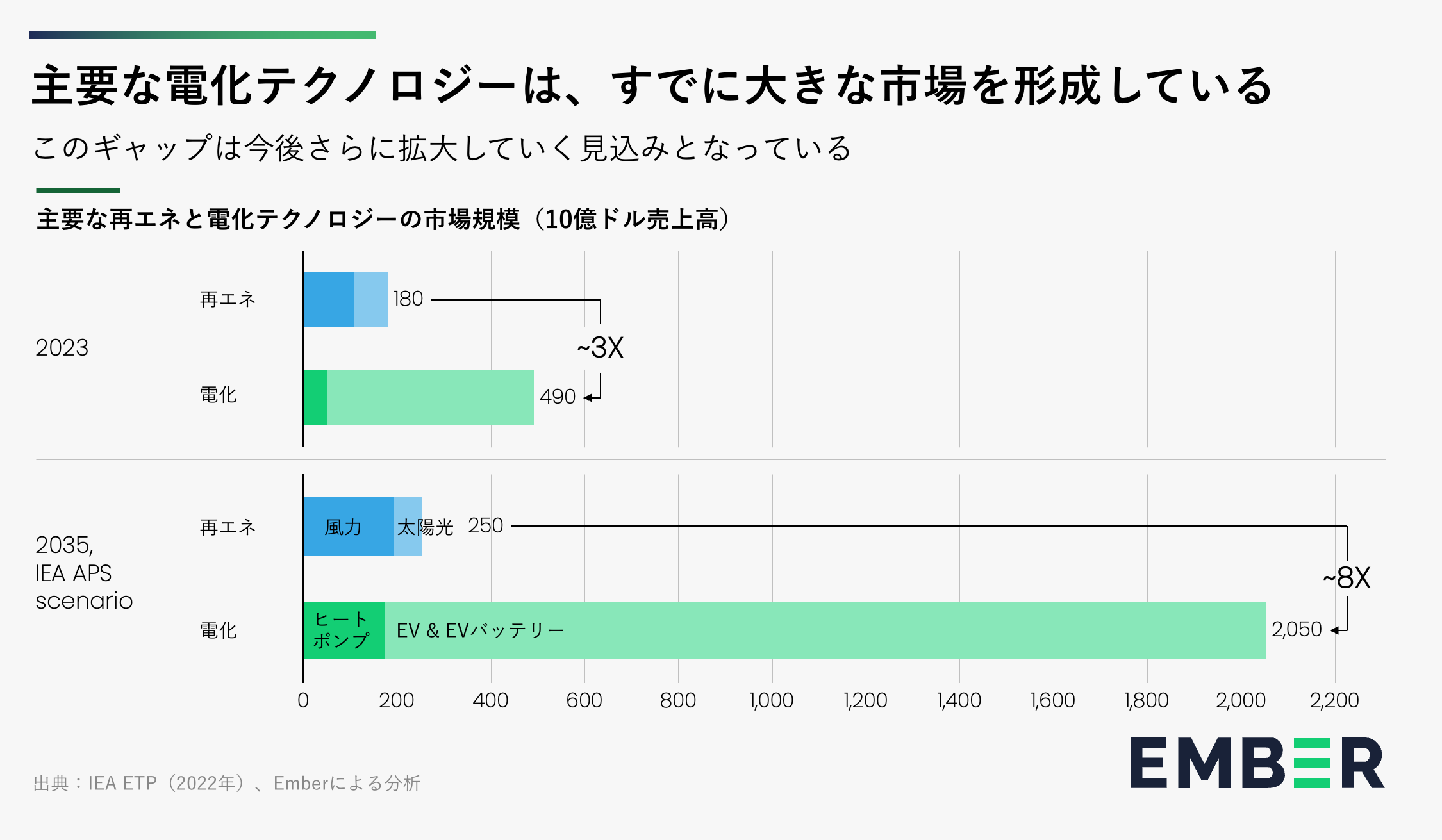

3. 電化はより大きな市場機会である。EVやヒートポンプなどの主要な電化技術の世界的な売上は、ソーラーパネルや風力タービンの3倍に達しており、IEAは2035年までに8倍になると予測している。

4. 電化は消費者にとって身近なものである。再生可能エネルギーは電力を安くすることができるが、電化は、自動車、暖房、制御システムなど、家庭が日常的に利用しているテクノロジーをアップグレードし、より良い価値とより大きな節約をもたらす。

5. 世界の主導権は電化によって移りつつある。中国は先行し、10年ごとに10ポイントずつ電化が進んでいる。この内需の拡大が、世界の製造業を支配する基盤となっている。一方、米国と欧州は2008年以降、電化率20%強にとどまっている。

6. 今日のエネルギー論議では、電化が大きく取り上げられていない。世間の議論も、政府の目標も、企業の計画も、再生可能エネルギーに集中している。電化は後回しにされがちだ。

7. 今こそ話題を組み替える時だ。電化は下流の細部ではなく、移行のメインステージなのだ。この記事は、電化を移行ストーリーの中心に据えるシリーズの第1回目である。

エネルギー転換における2つの重要なレース

エネルギー転換は、化石燃料から再生可能エネルギーへの一次エネルギー供給の転換として説明されることが多い。大まかには正確であるが、このような説明は全体像の一部しか捉えていない。これはエネルギー転換を主に「生産」の問題 ―― すなわちエネルギーの生産方法を変えること ―― として捉えており、同じくらい重要である「消費のあり方の変化」を見落としている。これは供給サイドだけの話ではなく、エネルギー需要の根本的な再編でもある。

この変革の中心には、重なり合いながらも異なる2つの争いがあり、それぞれが世界のエネルギーシステムの主要な側面を再定義している。

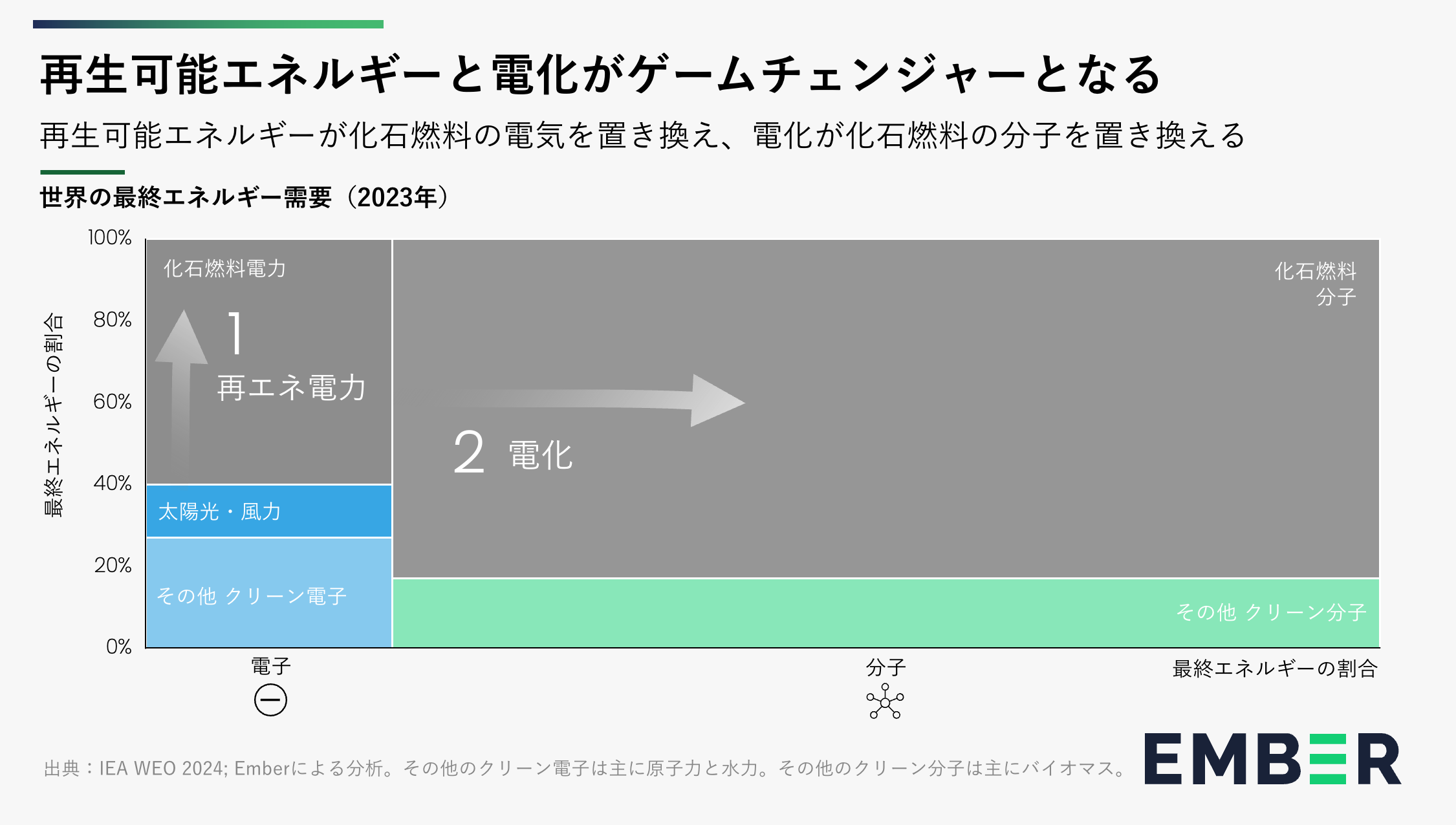

再生可能エネルギー競争(The Renewables Race)とは、発電競争である。太陽光と風力が破壊的テクノロジーであり、蓄電池によって増強される。一方、既存勢力としては、石炭と天然ガスがある。2つの競争のうち、より広く認識されているのが再エネ競争であり、公的な審議、政策サークル、メディア報道で頻繁に議論されている。また、コストの低下、記録的な導入量、多くの送電網におけるクリーン電力の割合の増加など、進展がもっとも追跡しやすい競争でもある。

電化競争(The Electrification Race)はあまり目立たないが、きわめて重要であることに違いはない。それは、熱、モビリティ、その他のサービスのための最終的なエネルギー需要を供給するための競争である。この競争では、電子が新規参入者であり、既存勢力は家庭、自動車、工場に直接供給される化石燃料という分子である。再エネ競争が電気のつくり方を変えるなら、電化競争はエネルギーシステムにおける電気の使われ方を変える。

この2つのレースが、移行の輪郭を決定づける。

どちらの競争も順調に進行しているが、その進展にはばらつきがある。一方は初期の段階だが急速に加速しており、もう一方はより進んでいるのだが、より緩やかに進んでいる。

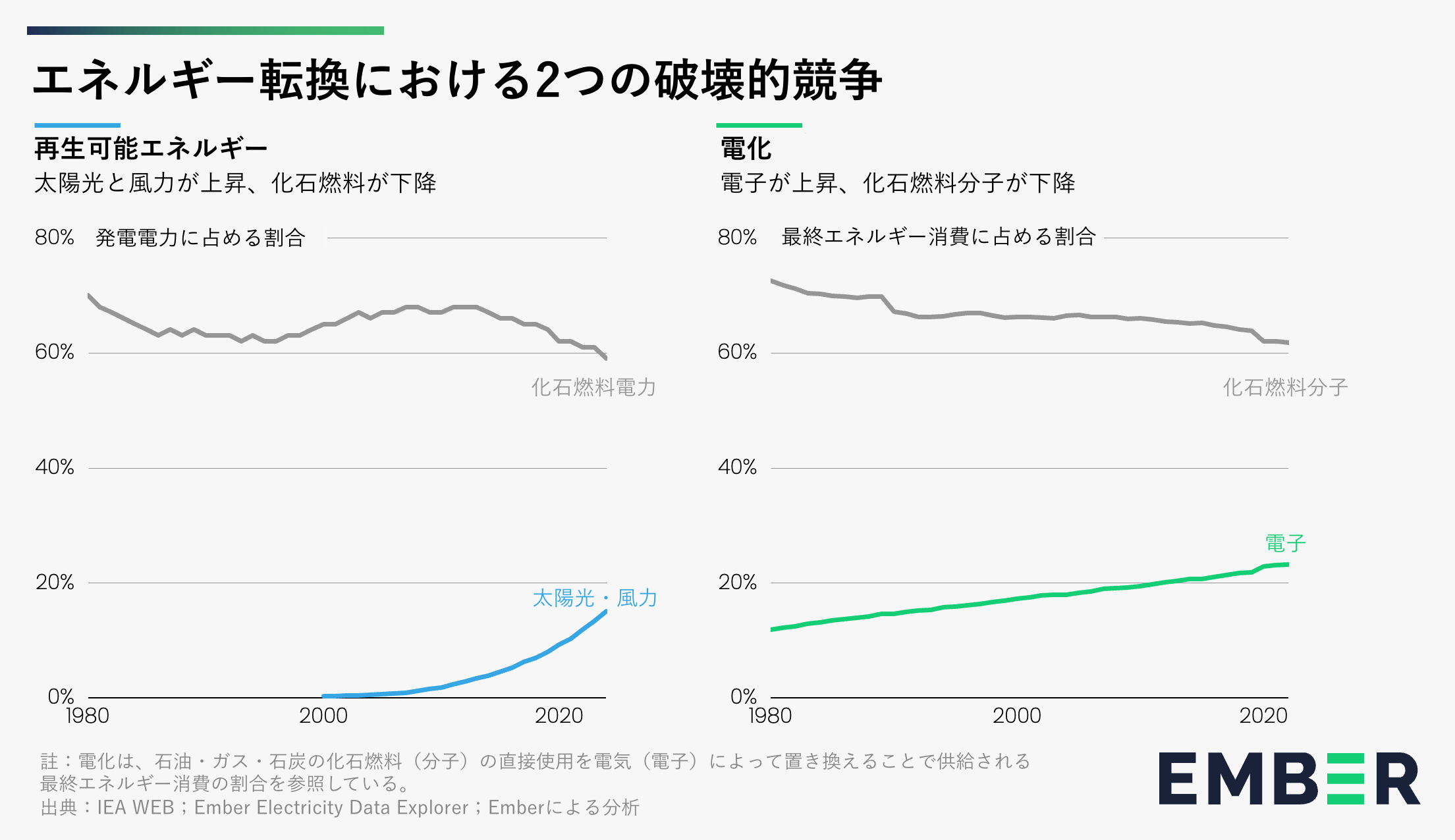

クリーン電力供給の主役である太陽光発電と風力発電は、まだ導入の初期段階にあり、2024年の発電電力量はわずか15%に過ぎない。しかし、その勢いは目を見張るものがある。2024年の発電電力量は17%増加し、世界の電力供給増加の57%を占めた。現在の成長ペースでは、今後数年以内に新たな電力需要をすべて供給する勢いである。

これとは対照的に、電化はさらに進んでいるが、急速に成長しているわけではない。電力は数十年にわたって着実に増加しており、現在では最終エネルギー消費の約22%を占めている。2024年の電力需要は4%増加し、最終エネルギー需要の増加分の40%を電力が供給した。トレンドが維持されれば、10年後までにその成長のすべてを電力で賄うことも可能だろう。

どちらの競争においても、そのパターンは一貫している。破壊的テクノロジーは、それが使用されるシステムよりも急速に拡大しているのだ。その結果、市場に占めるシェアは上昇を続けている。

エネルギー転換の成否は、この2つの競争にかかっている。両者のペースと整合性は、脱炭素化のスピードだけでなく、今後数十年にわたる世界のエネルギーシステムの構造そのものをかたちづくるだろう。

電化は今日、より重要な競争である

どちらの競争も重要であり、どちらも並行して進んでいる。しかし、現在では電化の方が重要な競争であることは間違いない。このセクションで説明するように、電化は最終需要の約60%という、より大きなエネルギー使用量に対応するものであり、最終的には再エネの範囲を規定するものである。電化が実現しなければ、クリーンな電力は使用時に化石燃料を置き換えることはできない。

電化は、化石燃料の輸入依存度の低減から排出量の削減まで、広範囲に及ぶ意味を持つ。また、電化は、インフラ、サプライチェーン、産業能力を通じて、国内で付加価値を創造する最大の機会であり、消費者のエネルギー支出の削減からより高付加価値の製品の製造まで、消費者利益を生み出すもっとも直接的な源泉でもある。

中国やベトナムなど、電化をリードする国々は、導入だけでなく、製造や貿易でも先行している。エネルギー、経済、地政学すべてにおいて、電化はより重要な競争となっている。

より多くのエネルギーを範囲に

電化を重視するもっとも直接的で明白な理由は、その規模である。電化は、再エネだけよりもはるかに大きなエネルギーシステムのシェアを対象としており、最終的には再エネがどこまで進むことができるかの上限を設定することになる。

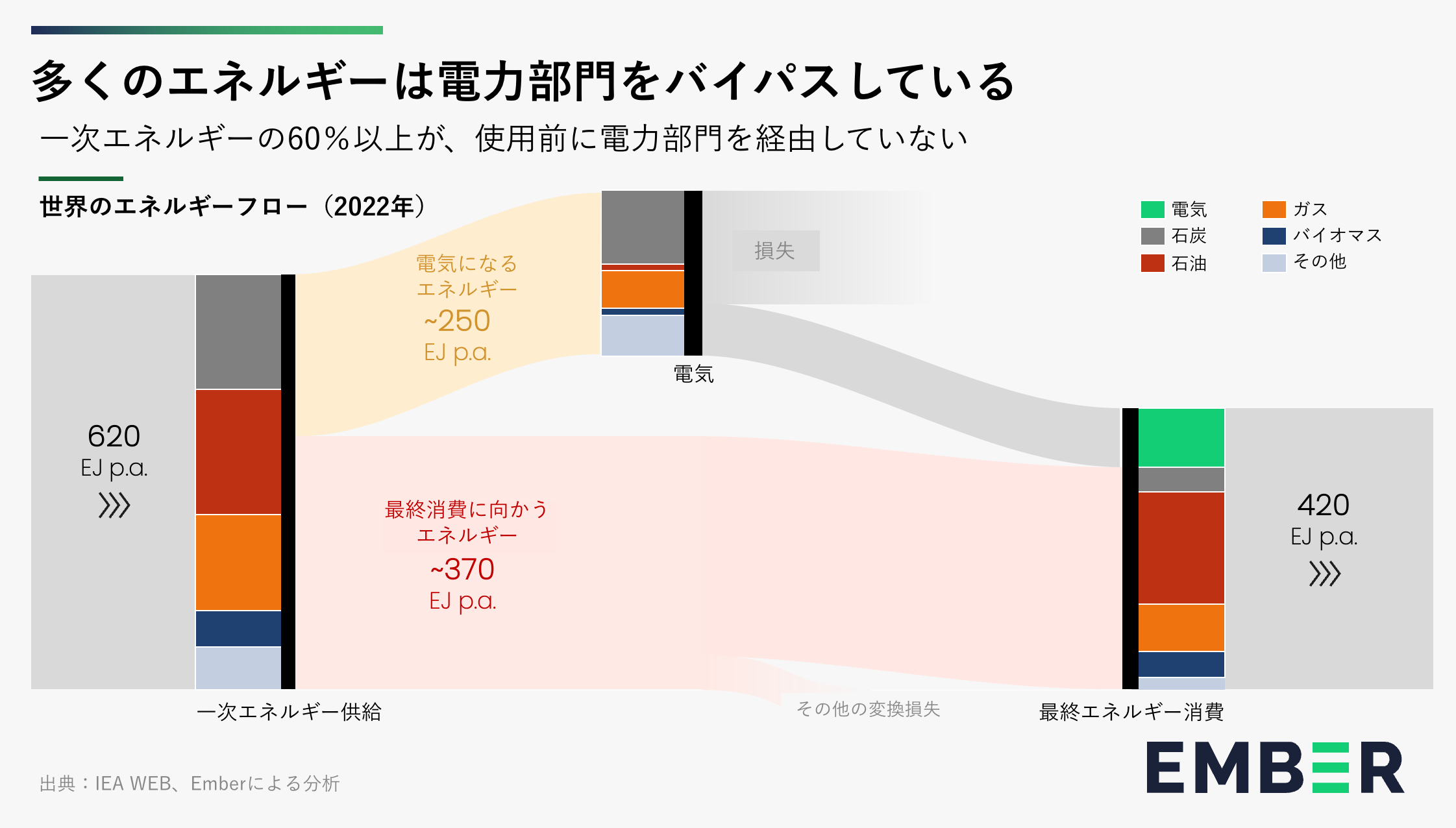

今日、一次エネルギー供給の約60%は、輸送、建物、産業における最終消費に流れている。クリーンな電力がどれほど豊富になったとしても、最終用途が電化されない限り、これらの分野で化石燃料を置き換えることはできない。化石燃料は依然として、輸送で95%、工業で56%、建物で37%の最終エネルギーを供給している。

このように範囲が広がると、より多くの排出量も視野に入ってくる。世界のエネルギー関連排出量の60%以上は、最終的なエネルギー使用によるものである。電化が普及しなければ、これらの排出量はほとんど手つかずのままである。

さらなる自立につながる

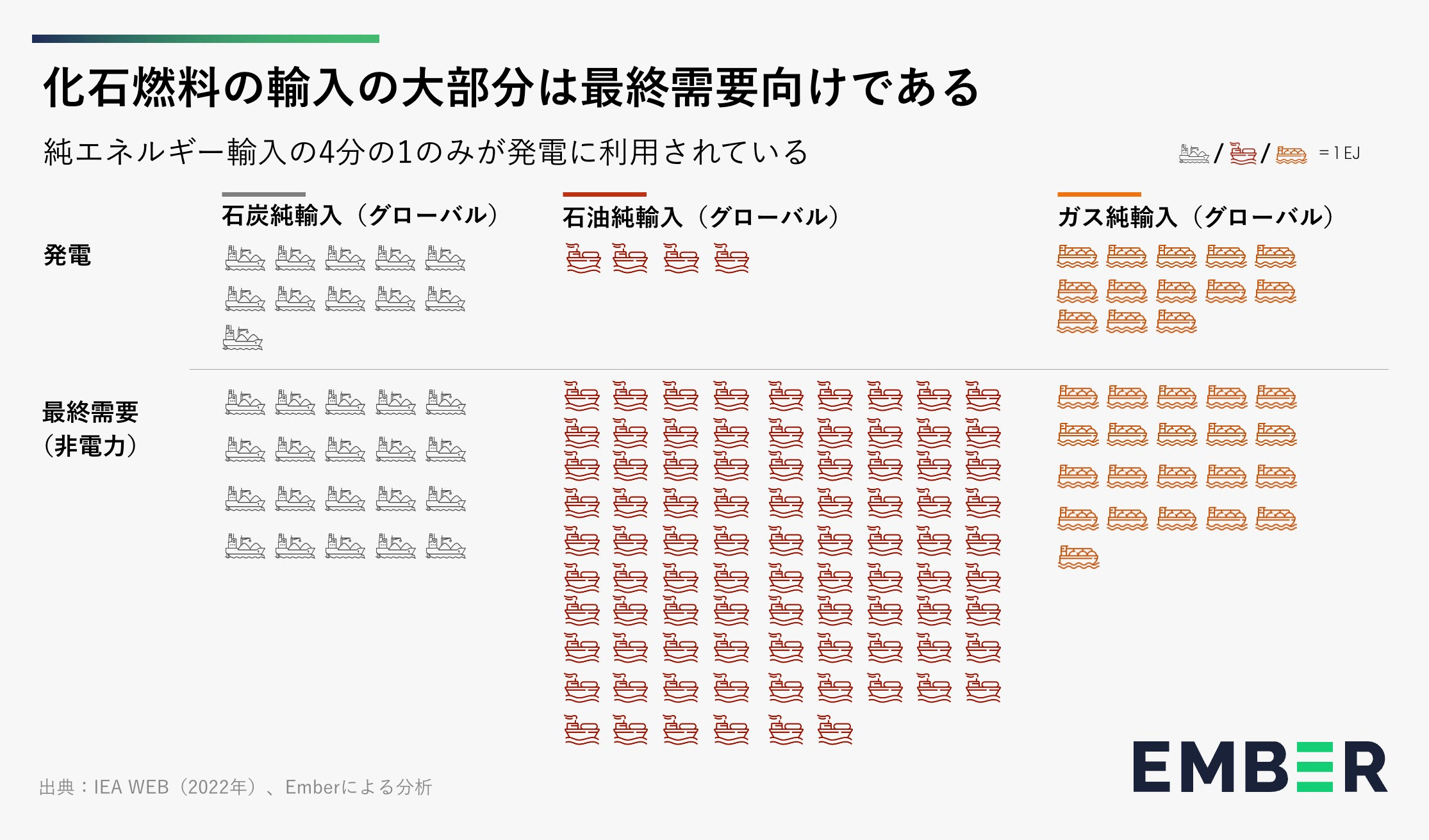

電化は範囲が広いだけでなく、レポート「Energy security in an insecure world(不安定な世界におけるエネルギー安全保障)」で述べたように、エネルギー安全保障を強化するためのもっとも強力な手段のひとつでもある。化石燃料の輸入のほとんどは、発電ではなく、最終消費に直接使われている。エネルギー換算すると、化石燃料の純輸入量の4分の3以上は、輸送、建物、産業で消費されている。これらの分野はますます電化することが可能となってきている。

これが電化を独特な戦略的機会へと変えている。化石燃料の分子を国産の電子に置き換えることで、輸入燃料の需要を直接的に削減できるのだ。もちろん、この可能性を完全に実現するためには、再エネの拡大と手を携えなければならない。この2つを組み合わせることで、各国は石油、ガス、石炭の輸入を国産の再エネ電力で代替することができ、長期的なエネルギー主権(energy sovereignity)への道を開くことができる。

より稼ぐことができる

電化は商業的な話でもある。輸送や熱供給といった最終用途のエネルギーサービスは、家庭や企業がすでに毎年何兆ドルも費やしている分野である。これらは大規模で価値が高く、一般的に利益率の高い市場である。資本集約的でコモディティ化した大量エネルギー供給とは異なり、需要側テクノロジーは消費者に直接販売し、より強力な価格決定力を持つ。

この差は、市場規模においてすでに明確に表れている。電気自動車とヒートポンプの合計市場規模は、風力タービンとソーラーパネルの3倍に達している。風力発電と太陽光発電がすでに世界の新規発電容量の90%以上を占めているにもかかわらず、電気自動車とヒートポンプの販売台数は、自動車と熱供給システムの販売台数全体の4分の1以下(現在はそれぞれ約20%、12%)である。この差はさらに広がるだろう。IEAは、2035年までにこれらの最終用途市場が供給市場を8倍上回ると予測している。

利益率も同様だ。風力発電と太陽光発電のメーカーは、一般的に1桁台の低い粗利益率で事業をおこなっており、プロジェクト開発業者や設置業者の利益は若干改善されている。対照的に、テスラ、BYD、ダイキン、レノックスなどの電化テクノロジーを製造する企業は、2桁の粗利益率を計上する傾向がある。彼らの優位性は、単純に最終顧客に近いことであり、多くのセクターと同様に、ユーザーとの近接性が価格決定力につながっている。

電化はまた、より大きな輸出機会ももたらす。蓄電池の世界貿易額は、主に電気自動車によって駆動されているだが、すでに推定1,600億ドルに達しており、風力発電と太陽光発電の合計貿易額(合わせて約680億ドル)を上回っている。電気冷房・暖房機器の輸出額も大きく、電気モーターの輸出市場も720億ドル規模である。電化が加速するにつれ、こうしたギャップは拡大し、適切な能力をもつ企業にとって価値の高い輸出市場が開かれることになる。

おそらくもっとも重要なことは、IEAの年次ETP報告書で指摘されているように、電化に必要なサプライチェーンの多くがまだ構築されていないことである。たとえば太陽光発電を例にとると、現在の製造能力は、2035年以降に予想される需要の約70%をすでに賄っている。風力発電は約50%だ。しかし、電気自動車やヒートポンプは20~30%しかない。エネルギーシステム全体が拡大する一方で、輸送、建物、産業にわたる電化には、生産能力、設置能力、それを支えるインフラの大規模な増強がまだ必要である。これこそが、まだ最大の成長が見込める場所であり、最大の商機が残されている場所なのだ。

最終消費者への影響拡大

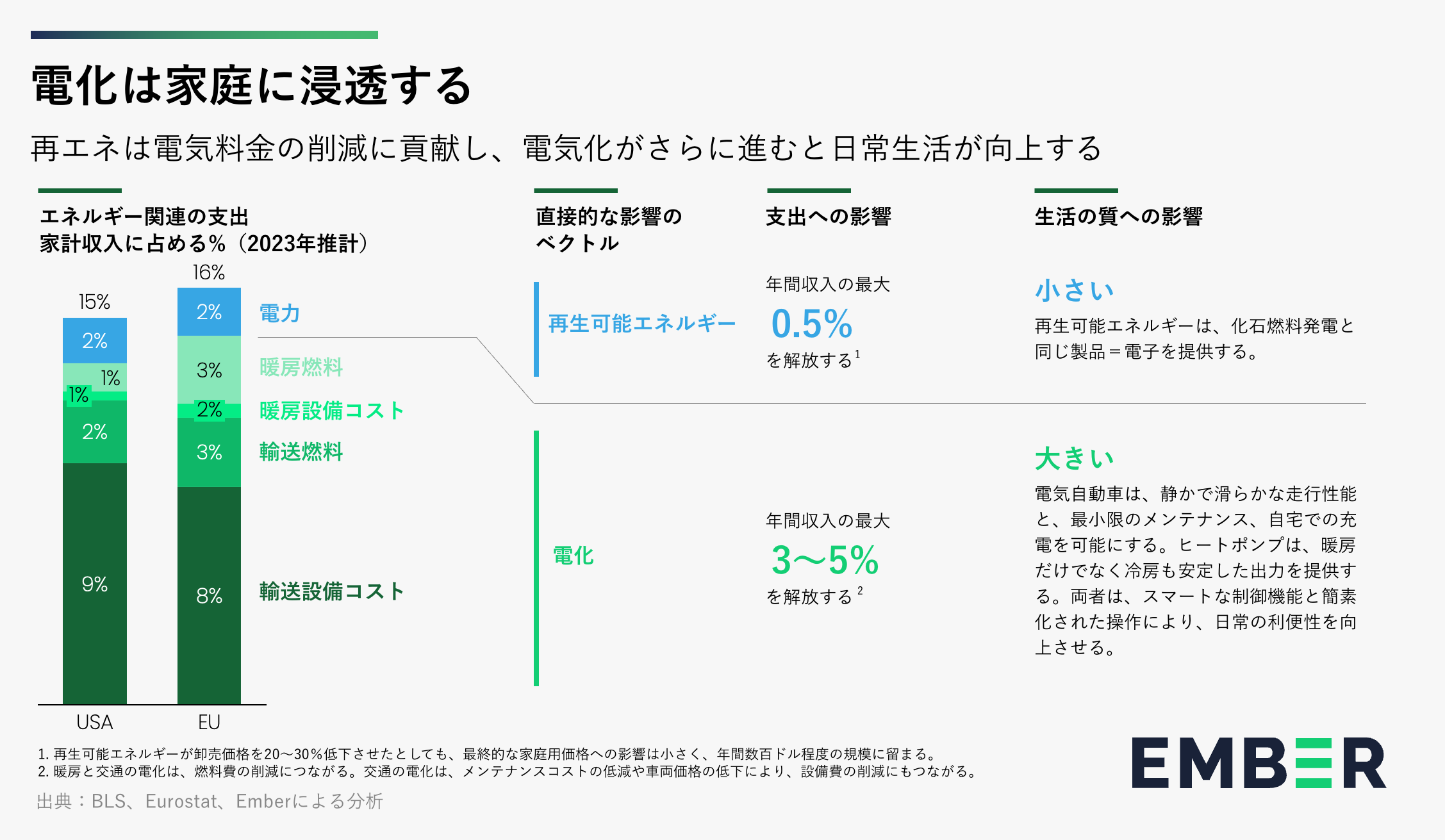

すでに電気を使っている人々にとって、最終消費の電化はエネルギー転換の中でもっとも重要な部分である。電化は、支出を減らし、より良い製品を提供し、日常生活を改善することができる。

潜在的な経済的影響は大きい。米国とEUの家庭は現在、収入の約6分の1をエネルギー関連費用に費やしている。再エネは家計の節約に役立つ。卸売価格の引き下げや分散型発電によって、エネルギー料金を年間数百ドル削減することができる。電化はさらに進んで、輸送や暖房燃料への支出を削減し、設備やメンテナンスのコストを削減することで、年間数千ドルの節約を家計にもたらす可能性がある。これは、一般的な欧米の世帯収入の3~5%に相当する。

しかし、電化は経済的なものだけではない。生活の質も向上する。再エネは化石燃料による発電と同じ電子を供給する。電化は、人々の日常生活により大きな変革をもたらす。電気自動車はより静かでスムーズ、汚染も少なく、自宅で充電できるためより便利である。ヒートポンプは、有毒な燃焼副産物のない暖房だけでなく、効率的な冷房も提供し、スマートな制御と安定した快適性を実現する。

これらは人々が気づく改善だ。電化テクノロジーは、単なる節約にとどまらず、日常生活をより豊かにしてくれる。世論調査でも同様の傾向が示されている。EVやヒートポンプに切り替えた人々は、再び元のテクノロジーに切り替えたがらず、そのテクノロジーを他の人に勧める。だからこそ、エネルギー転換を加速させるための政治的な後押しは、電化に焦点を当てるべきなのだ。電化こそが、もっとも明確で即効性のあるメリットなのだ。

地政学的な差別化

再エネの導入が世界の大半で進んでいる一方で、電化の進展には大きなばらつきがある。この乖離が、新たなエネルギーリーダーを生み出し、他を置き去りにしている。

過去10年間、多くの国々が風力発電と太陽光発電を急ピッチで拡大してきた。ドイツからチリ、モロッコからトルコに至るまで、発電電力量に占める再生可能エネルギーの割合は大幅に上昇している。

しかし、電化は違う。OECD加盟国の大部分では、2010年以降、電化率はほとんど変化しておらず、通常1~2ポイントしか上昇していない。しかし、アジアの大部分で著しく増加しており、それを主導しているのは中国での約10ポイントの増加だ。

この溝は、再エネと電化の進展状況によって国をグループ分けすると、より鮮明になる。下の図に示すように、過去10年間で4つの大きなカテゴリーが生まれた。多くの国は再エネ促進国であり、クリーンな電力供給を増やしているが、エネルギーシステム全体における電力の役割は大きく拡大していない。しかし、いくつかの国は、両方の面で決定的な動きを見せている。

中国は後者のもっとも明確な例である。風力発電と太陽光発電の規模を急速に拡大し、同時に電化率を過去10年間で10ポイント以上拡大させた。単に再エネ電力を増やすだけでなく、それを輸送、建物、産業で活用している。これにより、中国は移行マップ四象限の右上に位置付けられる。つまり、電力の供給と需要の両面で高い導入率を誇っているのだ。

これらのエレクトロステート・ビルダー(electrostate builders)は、単にエレクトロテックを導入しているだけでなく、それを大規模に生産している。中国は世界のEVの70%、バッテリーの75%以上、ソーラーパネルの80%を製造している。ベトナムなど、急速に電化が進む他の国々も、これらの市場のいくつかに進出している。これを可能にしたのは、低コストの製造や政策支援だけでなく、旺盛な国内需要だ。電化政策を通じて大規模な国内市場を構築することで、これらの国々は自国産業のために安定した需要を生み出し、それは国際競争に向けて必要な規模、安定性、経験を提供することになる。

多くの欧米諸国が早くから再エネに取り組んできた一方で、電化に必要な後押しをしてきた国はほとんどない。再エネは必要だが、十分ではない。電化がなければ、クリーンな電力は経済全体で化石燃料にとってかわることはできない。また、強力な国内市場がなければ、国際競争力のあるサプライチェーンを構築することは難しい。多くの国々は、すでに再エネをリードする勢いをもっている。大規模かつ緊急に電化を進めれば、この勢いを持続的な産業的・地政学的優位に変えることができるだろう。

電化は見過ごされている

移行期における中心的役割をもつにもかかわらず、電化は驚くほど注目されていない。社会的関心も限定的だ。Googleのトレンド検索によれば、「再生可能エネルギー」に関する話題は、「電化」よりも4倍も多くのトラフィックを集めている。また、電化が話題に上るとしても、それは通常、電気自動車を中心とした狭い意味でのものであり、輸送、建物、産業にわたる体系的な転換という意味でのものではない。この分野では、全体的な考え方が必要なのである。

この不均衡は政策にも反映されている。気候変動に関するCOP会議では、2022年のCOP27以降、再エネについて言及されているものの、電化が最終合意文書に盛り込まれたことは一度もない。ほとんどの国家気候計画(NDC)は、再エネに関する目標や戦略を含んでおり、144カ国のNDCで言及されている。これとは対照的に、電化については曖昧に扱われているか、まったく触れられていないことが多い。このテーマに言及しているNDCは81カ国のみであり、一般的には、既存のエネルギー需要を電力にシフトさせるのではなく、エネルギーアクセスを拡大させることに重点を置いている。電気自動車やヒートポンプのような具体的なテクノロジーは、わずか数十の計画にしか登場しない。

民間セクターも同様のパターンを示している。企業戦略、投資家向けコミュニケーション、グリーンファイナンスの枠組みは、再エネを定期的に強調しているが、最終用途の電化を見落としていることが多い。その結果、エレクトロテックの効果を拡大するためのもっとも重要な手段 = より多くの再生可能エネルギー電力を実体経済に導入することが、システム全体として集中的に注目されるには至っていない。

話題を変える時

電化はエネルギー転換における副次的な問題ではなく、中心的な推進力である。再エネがどこまで到達できるか、排出量をどれだけ削減できるか、移行が経済的・地政学的にどのような見返りをもたらすかをかたちづくるものだ。しかし、電化は過小評価されている。

それはもはや通用しない。中国のように、電化を国家戦略の中核的目標としている国は、単に脱炭素化を加速させているわけではない。次のエネルギー時代におけるリーダーシップを定義する産業基盤と輸出能力を構築しているのだ。そうでない国には、取り残されるリスクがある。

災害に強く、低コストで高性能なエネルギーシステムを構築することが目標なら、電化は周縁から中心へともってこなければならない。そして、その転換は、移行について語る方法を変えることからはじまる。

この記事は、それを目的とした連載記事の第1回目である。

—

著者:Daan Walter, Sam Butler-Sloss, Kingsmill Bond(Ember)

元記事:The Electrotech Revolution “The electrification imperative: How a switch from burning fossil fuels to using electricity can unlock the full value of the energy transition” Jun 25, 2025 = Ember “The electrification imperative: How a switch from burning fossil fuels to using electricity can unlock the full value of the energy transition” Jun 25, 2025. ライセンス:“Creative Commons Attribution 4.0 International Licence (CC BY 4.0)” ISEPによる翻訳

@energydemocracy.jp「電化が脇役」って誰が決めた?⚡ ・排出の約60%に届く ・輸入エネルギーの約75%を置換 ・EV+ヒートポンプの市場、ソーラ+風力の約3倍📈 静かな移動🚗、安全で効率的な暖冷房❄️🔥、スマートな生活。産業競争力とエネルギー主権へ。再エネだけじゃない、「使い方」を電化。#電化 #エネルギー転換 #脱炭素 #EV #ヒートポンプ #EnergyDemocracy 🔋🌍