この7月、日本で初めてとなる「容量市場」の入札が行なわれた。8月末に結果が出る予定だ(遅れて9月14に公表された。概要は最後に追記する)。多くの人にとっては聞き慣れない「市場」だろう。欧米でも同様または類似した仕組みが試行された段階であり、導入しない国や地域も少なくない。日本でも容量市場への批判は多く、そもそも不要、との声もある。電力市場自由化では周回遅れの日本が、容量市場の導入は急いだ。

本稿では、容量市場がなぜ登場してきたのか、その成り立ちから説明し、とりわけ「日本型容量市場」の問題点を指摘しておきたい。本来の意図から外れて、新電力や自然エネルギーを封じ込め、原発や石炭と大手電力会社の独占を維持する「官製市場」となるおそれがあるのだ。

容量市場とは何か

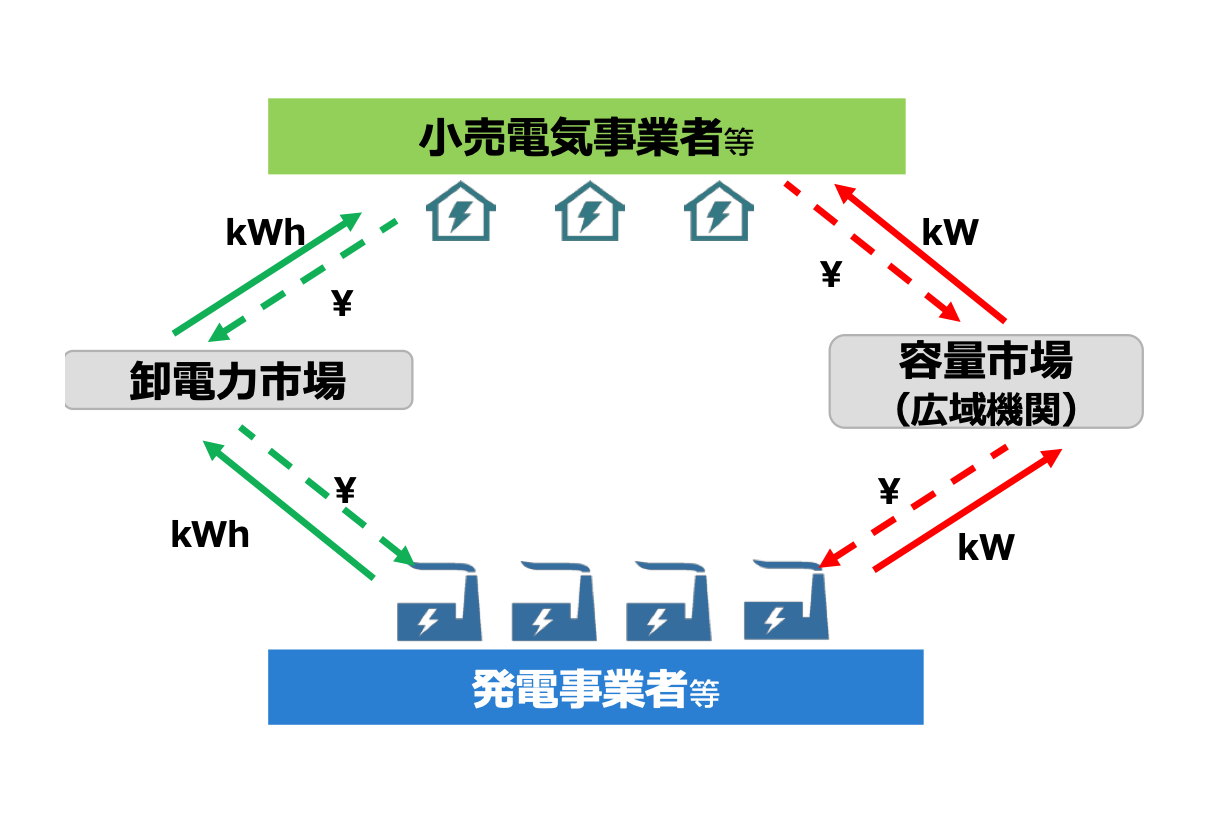

容量市場とは、一言で要約すれば、太陽光発電などの自然変動に対する調整力や万が一の停電などを避けるために、将来必要となる電源設備の「容量」を確保するための市場のことを言う。従来の卸電力市場が発電した「電力量」(キロワット時=kW時)を取引するのに対して、容量市場は発電することが可能な「容量」(キロワット=kW)を取引する市場と定義される(図1)。

図1. 容量市場のイメージ

近年、太陽光発電や風力発電のコストが急速に下がり世界中で急拡大するエネルギー大転換が進行中だ。これが気候危機への切り札として期待されており、今後もこの普及拡大をいっそう加速させる必要がある。

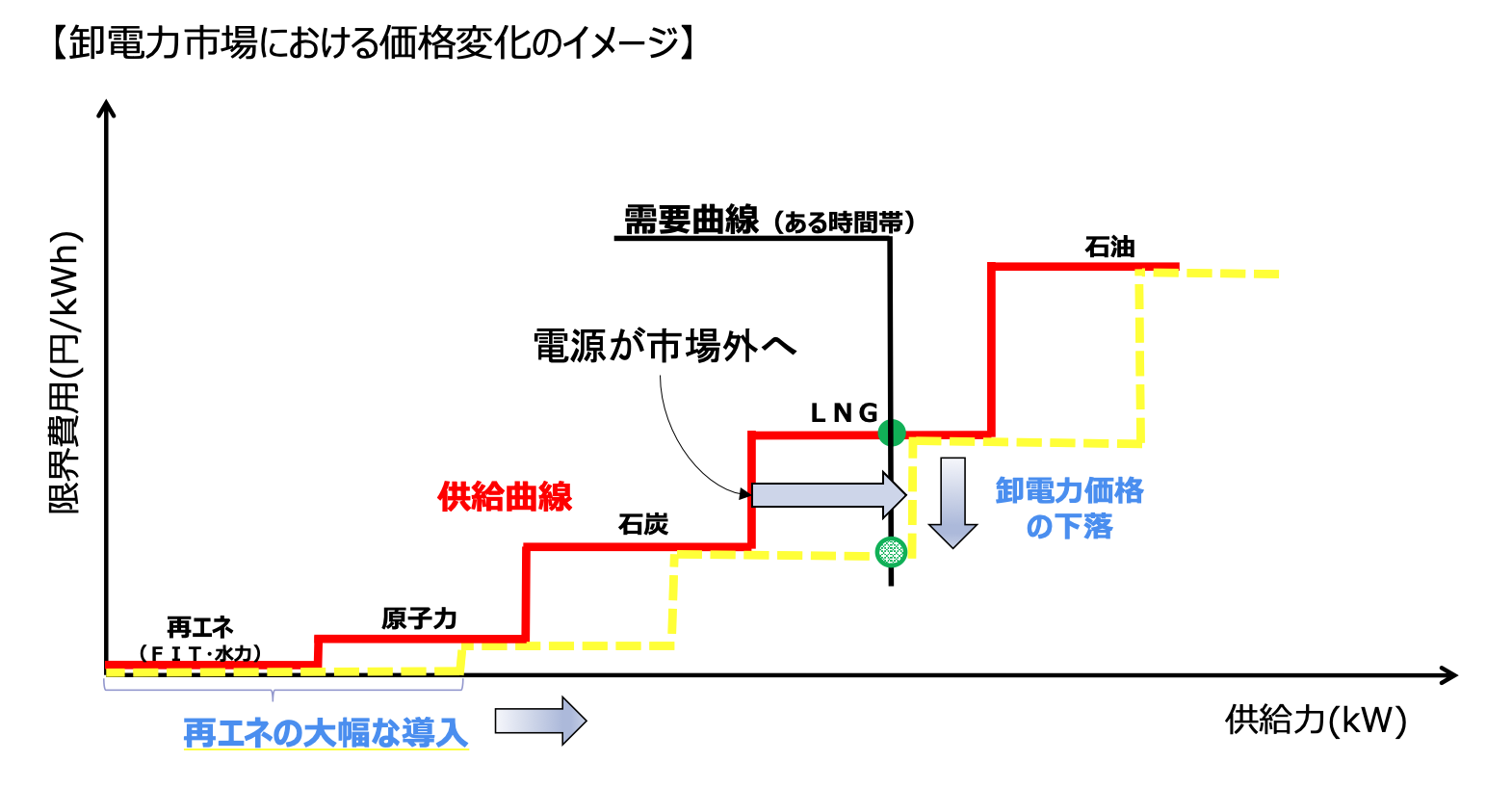

太陽光発電と風力発電は風や日照などで出力が変動する自然変動電源(VRE)と呼ばれ、燃料が不要のため、卸電力市場にほぼタダの電気として流れ込んでくる1正確には「限界費用」と呼び、生産単位の1単位(ここでは1kW時)を増やすのに必要な総費用を指す。燃料費がゼロの太陽光発電や風力発電は限界費用がほぼゼロとなる。。このため卸電力市場の価格が安くなり、価格変動が大きくなる(図2)。

図2. 自然変動型再生可能エネルギーと卸電力市場との関係

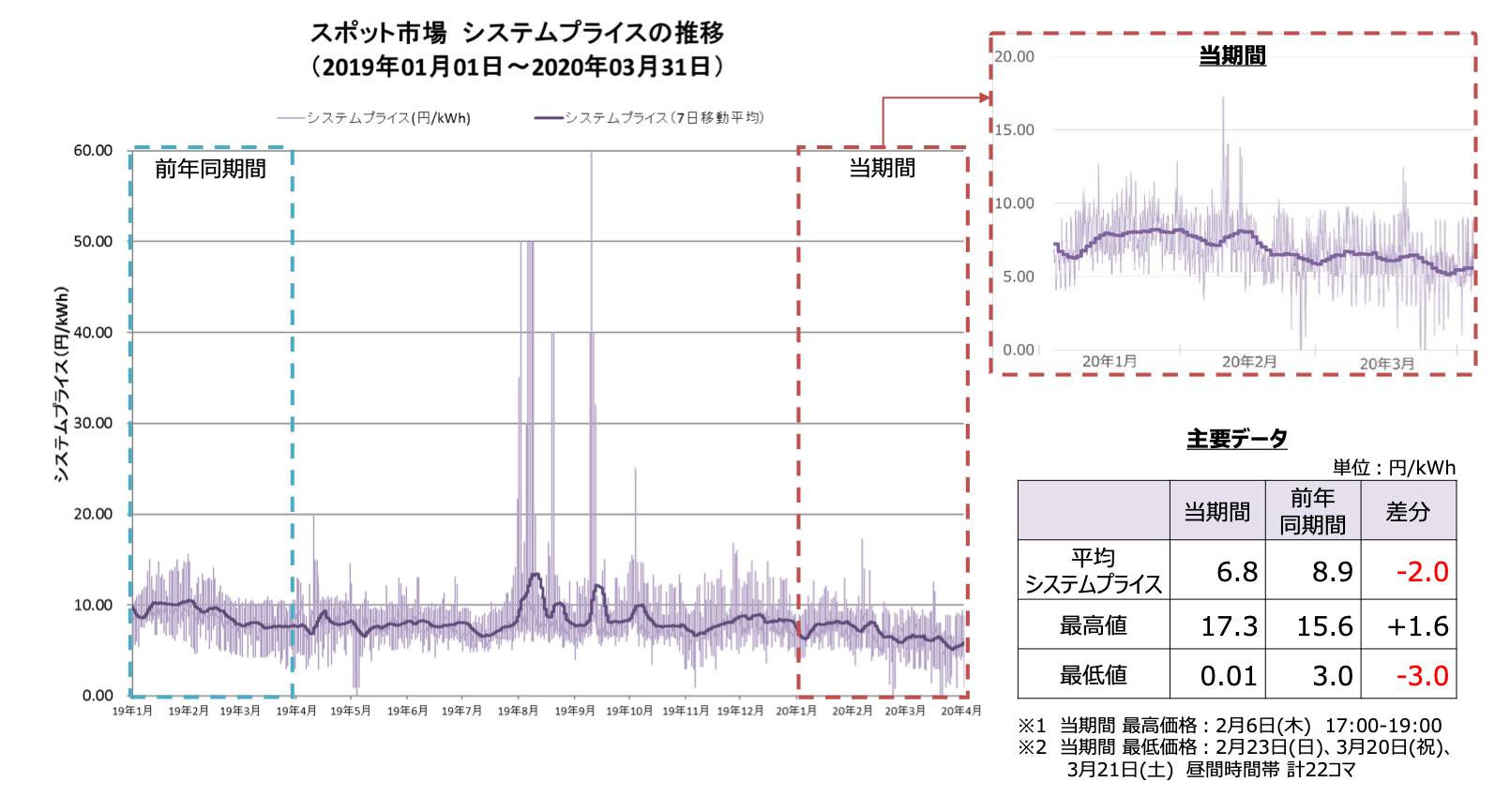

実際に、日本でも卸電力取引所(JEPX)のスポット市場で、九州をはじめ西日本の電力価格が最低の0.01円/kW時で約定する頻度が増加しており(図3)、欧州の市場ではマイナス価格になる場合もある。

図3. 日本卸電力取引所のスポット価格

その結果、天然ガス火力発電など既存の調整電源は市場に参入できずに稼働率が下がる上に、市場価格も下がる傾向にある。こうなると、新規の調整電源の投資が進まず、既存の電源の維持も懸念される事態になってきた。

このように、VREの急増は今後とも必須かつ不可避だが、VREを増やせば増やすほどその調整力を維持することが難しくなる、というジレンマに直面することとなった。調整力が減ると、異常気象や万が一の事故・トラブルによる広域停電など安定供給も懸念された。その解決策の一つが「容量市場」というわけだ。

容量市場の誕生と変遷

容量市場の考えは、1990年代末に米国で誕生した。地域独占と発電・送電・小売の垂直統合が続いてきた電力会社の発送電分離や電力市場の自由化が始まった頃だ。それ以前の電力独占体制のもとでは、電力需給の長期的な見通しに沿って余裕を持って発電所を計画・建設し、必要となる資金も総括原価方式など規制された電気料金で賄うことができた。ところが電力自由化によって、電力の安定供給、とくに稀にしか起きない需給ひっ迫時のための「余分な発電所」が維持できないおそれが生じてきた。電力市場で卸電力価格が変動し、また期待しただけの電力販売量が期待できないと、既存の発電所の早期閉鎖や新規発電所への投資が進まない懸念が生じた。

米国や欧州などでは発送電分離を含む電力自由化後に、送電系統を従前の電力会社から独立して運用・管理するために「独立系統運用機関」(ISO/RTO/TSO)という組織が誕生した2いずれも独立した系統運用者ないしは系統管理者で、米国では主にISO(Independent System Operator)またはRTO(Regional Transmission Operator)と呼び、欧州ではTSO(Transmission System Operator)と呼ぶことが多い。。送電系統はいわば高速道路と同じであり、その上で運ばれる財(=電力)の発電や小売という競争市場から独立する必要があるからだ。米国に九機関あるISO/RTOのうち、米中東部ペンシルバニア州などをカバーするPJMなどいくつかのISO/RTOが最初の容量市場を設けた。日本は、このPJMの容量市場と後述する英国を「お手本」にした。

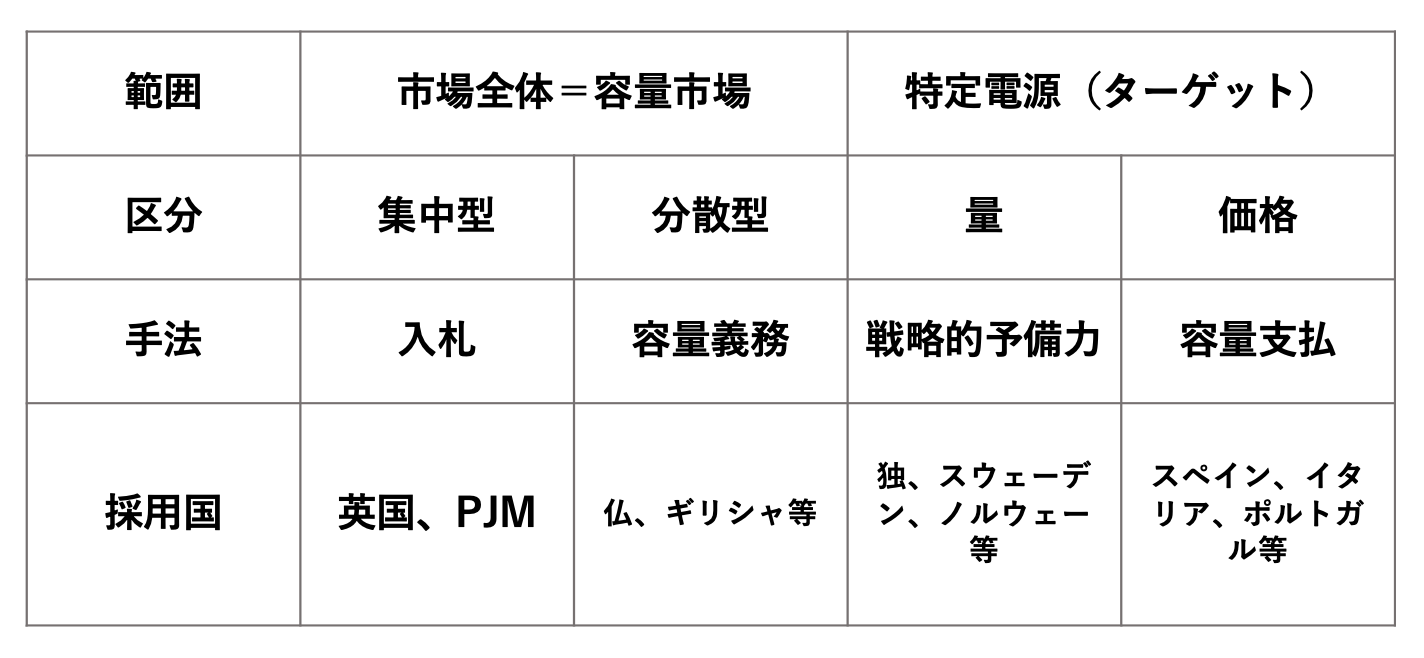

なお、容量市場は広義には「容量メカニズム」と呼び、いくつかの類型がある(表1)。なお、戦略的予備力とは、電力システムの供給安定性を確保する最後の手段として必要な一定規模の発電所(既存または新規)を卸電力市場の外に維持するために、入札で決まった費用を電力系統の管理者が支払うという仕組みだ。容量市場に比べると、必要な費用は格段と小さくなる。

表1. 容量メカニズムの類型

そもそも容量メカニズムは不要との考えもあり、同じ米国でもテキサス州のISOであるERCOTやノルウェー、デンマーク、オランダなどは、卸電力市場だけで対応している。後述するドイツも幅広い公論を重ねて、容量市場ではなく、「戦略的予備力」を選択した。容量メカニズム全般に対しては、以下の批判がある3Zgajewski,T., “The Rise Of Capacity Mechanisms: Are They Inevitable In The European Union?”, The Royal Institute for International Relations (Sept.2015)。

- 過去の実績に基づく過大予測で価格を歪める

- 市場全体で電源を確保する容量市場は高コストになり消費者負担を増す

- 既存電源に「棚ぼた利益」をもたらす

- 本来必要な新しい電源の投資に結びつかない

- 市場ルールが絶え間なく変わることによる混乱

- 石炭など環境に好ましくない電源が固定される恐れ

「失われたお金」か、棚ぼた利益か

容量メカニズムで先行した米国で2005年頃から「ミッシングマネー(失われたお金)問題」が認識され始めた4Cramton,P. and Stoft,S., “The Convergence of Market Designs for Adequate Generating Capacity”, MIT 2006 April,及びJoskow,P.L., “Competitive Electricity Markets and Investment in New Generation Capacity”, MIT 2006 Juneなど。。ミッシングマネー問題とは「自由化された電力システムが抱える大きな課題で(中略)投資回収のために必要なお金が十分得られない問題。電力市場から得られる収入が、電源投資を回収するために十分な水準でなく、既存電源の採算性が悪化するとともに、新規の電源投資も起こらない」と現役の電力会社社員が定義していることは興味深い5東京電力株式会社・経営技術戦略研究所経営戦略調査室長(執筆当時)戸田直樹「ミッシングマネー問題にどう取り組むか」国際環境経済研究所2015年10月23日。

日本での制度検討でも「自由化の進んだ欧米諸国では、市場で電気(kWh)を販売して得る収入だけでは固定費(kW)が回収できずに、発電投資が減退し、必要な供給力を確保することができないのではないか」とミッシングマネー問題を紹介した上で、「適切なタイミングで投資が行なわれず、供給力の不足が顕在化する事態に陥る前に、適切なタイミングで電源投資が行なわれるようにするためには、投資回収の予見性を高める必要がある」としている6電力広域的運営推進機関「容量メカニズムと容量市場の検討について」第2回評議員会(2017年9月22日)。

近年、VREが急拡大してきた欧州では、この問題がより切実に浮かび上がり、容量メカニズムに注目が集まってきた。その結果、英国が容量市場を選択し、対照的にドイツは戦略的予備力を選択した。その経緯は日本に参考になるため、簡単に紹介する。

英国のケース

英国では、VREの急増を受けて、2010年から容量メカニズムの必要性が議論され始めた。EUで統一的な容量メカニズムのルールを検討開始した初めてのケースであり、注目を集めた。Lockwood(2019)らの調査によれば、英国政府は、検討を開始した当初、ドイツが後に選択した戦略的予備力が有力だった。ところが、6大電気事業者(ビッグ6)による政治・行政の両面にわたるロビー活動や影響力を行使した結果、ビッグ6にとって実質的に補助金システムと同等な容量市場へと議論が誘導された経緯があると報告されている7Lockwood,M., et al., “Unpacking ‘regime resistance’ in low-carbon transitions: The case of the British Capacity Market”, Energy Research & Social Science 58 (2019) 101278. なお「ビッグ6」とは、RWE系(独)、E.ON系(独)、EDF系(仏)、SSE系(英国)、イベルドローラ系(スペイン)、セントリカ(旧英国国有ガス事業者)。

これは、福島第一原発事故後の国会事故調査会報告でも指摘された「規制の虜」現象と同じだ8国会事故調東京電力福島原子力発電所事故調査委員会調査報告書(2012)。規制機関が被規制側の勢力に実質的に支配される状況で、政府の失敗の一つである。容量市場の制度設計においても、新しい分野での専門性や複雑性の高い領域での政策形成であるがゆえに、その領域で知識も情報も人材も資金も豊富な大手電力会社は、政策ロビーを通じて自らの利益、つまり既存の資産と投資の収益を保護する方向に政策を誘導する「規制の虜」が指摘されている9Hogan,M., “Capacity Demand Pricing Mechanism: Bringing Clarity out of Ambiguity”, The Regulatory Assistance Project (Aug.2015)及びBurg,L. et al., “Rethinking power markets: capacity mechanisms and decarbonisation”, Overseas Development Institute (May 2016)。この政治リスクは日本でも疑われる。

実際に、英国で2014年に実施された容量市場入札では、落札の95%が既存の電源か改修電源で、新規電源が5%に過ぎず、半分以上がガス発電(コンバインドサイクル発電)だった。この結果、2018年11月には英国の容量市場に対する異議申し立てが行なわれ、EU一般裁判所で違法な補助金と認定された。欧州委員会は翌年10月に英国の容量市場を競争政策上、問題ないと結論づけたものの、目前に迫った英国離脱との関係も疑われ、不透明さが残った。また容量市場入札の結果、英国の電力市場は安定供給に必要とされる水準よりも4倍もの余裕を持つことになった。これは、ビッグ6にとっては「棚ぼた利益」だが、消費者にとっては余分な負担が毎年2億7,000万ポンド(約380億円)になるという批判もある10Hogan,T., “UK capacity market déjà vu: A solution that’s still in search of a problem”, EURACTIV Media network (Oct.23’ 2019)。

ドイツのケース

ドイツでは、2014年10月に連邦経済エネルギー省が「緑書」(議論素案)を公表した11ドイツ連邦経済エネルギー省“An Electricity Market for Germany’s Energy Transition : Discussion Paper of the Federal Ministry for Economic Affairs and Energy (Green Paper)” (Oct. 2014).。その中で、さらなる電力市場改革で柔軟性を高める「電力市場2.0+戦略的予備力」と「容量市場」を設ける2つの案を提示した。これに対して、3つの研究機関から分析報告書が出され、総費用が「電力市場2.0+戦略的予備力」の方がおよそ10分の1にとどまること、容量市場は再生可能エネルギーの活用を妨げることなど、容量市場のデメリットが確認された。幅広く団体や個人から意見も公聴し、「電力市場2.0+戦略的予備力」の支持が圧倒的に多かったことから、ドイツ政府は正式に「電力市場2.0+戦略的予備力」に決定した。

ちなみに、そのドイツの場合でさえ、ドイツ大手電力会社RWEは自社の褐炭発電所に対して全社売上の13%に相当する容量支払いを得ることに成功したとBurg(2016)は報告している12 Burg, L. et al., “Rethinking power markets: capacity mechanisms and decarbonisation”, Overseas Development Institute (May 2016) 。

低コスト化と実用が進む蓄電池

今年2月にフランスで行なわれた容量入札では、合計253MWのエネルギー貯蔵と124MWの需要側管理が落札した13RTE(仏送電系統運用者)“Capacity mechanism: Results of the calls for tender for new capacities held in 2019” (Feb. 27th, 2020)。フランスは参加できる容量に200g(CO2)/kW時の炭素制約を設けているので、事実上、蓄電池と需要側管理以外には参加できない仕組みとなっている。

南オーストラリア州では、容量メカニズムではないが、2017年にテスラ社が建設した100MW/129MW時の巨大バッテリーが、周波数調整市場で大活躍し、わずか3年弱で投資回収に成功したほか、2018年夏に起きたあわや停電という事態も未然に防止している14Aurecon, “Hornsdale Power Reserve : Year 1 Technical and Market Impact Case Study”。

今年5月8日には、インドで24時間365日稼働が条件の「太陽光+バッテリー」の入札が行なわれ、東京電力と中部電力の発電子会社JREAが資本参加する企業が約5.4円/kW時で落札した。この価格はインドの通常の電力調達価格を下回っており、「太陽光+バッテリー」がすでに競争力を持ったことを意味する。

24時間365日稼働できる「太陽光+バッテリー」はベースロード電源だが、それ自体が柔軟性を持った調整力にもなる。しかも太陽光は過去10年で発電コストが9割減、蓄電池も75%減と、いずれも技術学習効果によってコストが下がってきており、この先も継続的なコスト低下と急速な拡大が予測される。となれば、インドにとどまらず、今後ますます世界中で24時間365日稼働する「太陽光+バッテリー」や、南オーストラリア州のような巨大バッテリーが広がってゆくに違いない。

今後の主力エネルギーとなる自然変動型の太陽光発電と風力発電を飛躍的に拡大する上で、柔軟性のない原発はおろか、石炭火力やガス火力を維持する必要は、本来、市場の論理からいっても早晩なくなる。この変化の速さを考えると、数年先の「容量」を維持する容量市場という制度自体が、意味がなくなる時代に突入しつつある。

拙速かつ問題多き日本の容量市場

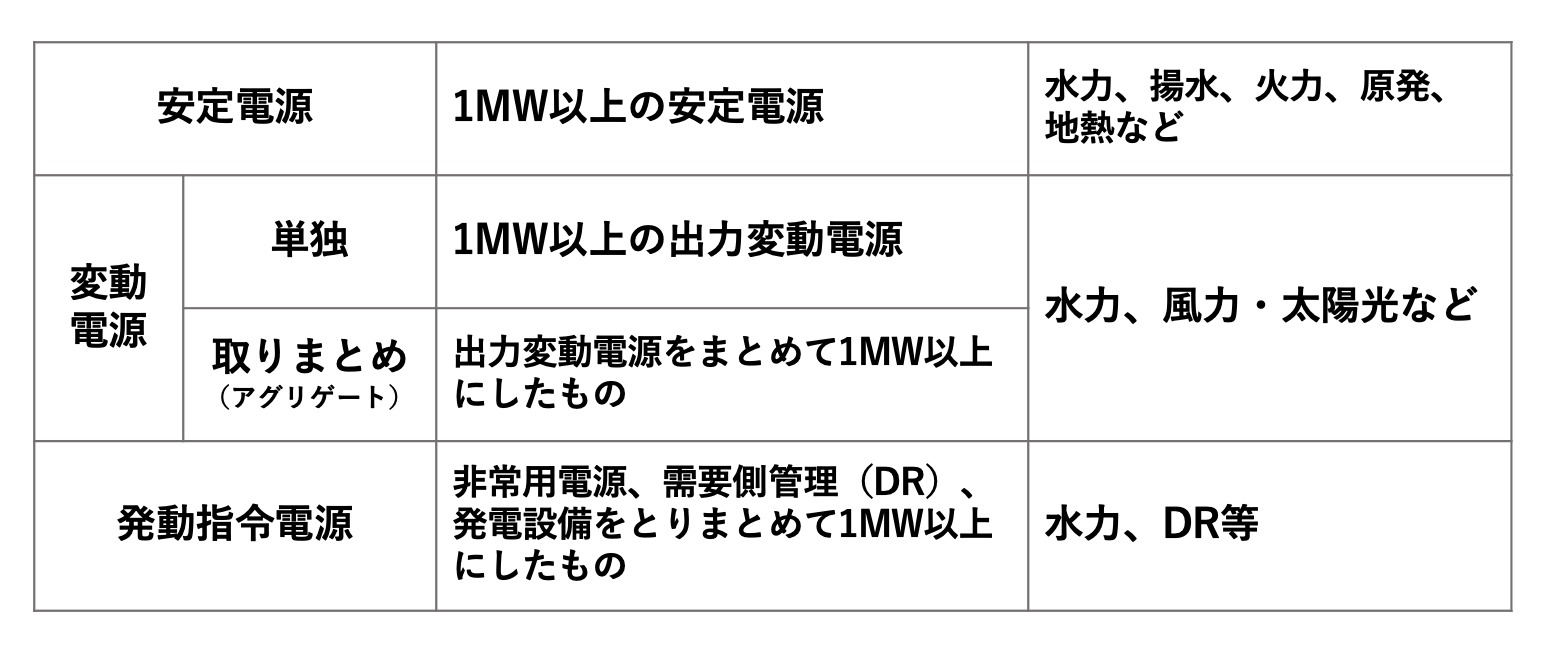

日本の容量市場を簡単に説明する。応札できる電源は、固定価格買取制度(FIT)の支援を受けている再生可能エネルギーと売電しない自家発電を除く、ほぼすべての電源となる(表2)。相対取引で売電している発電事業者も容量市場に参加できる。7月に募集された容量は2024年度分なので、現在休止している原発も再稼働を見越して応札することもできる。買い手は電力広域的運営推進機関(OCCTO)のみとなる。

表2. 容量市場に応札できる電源

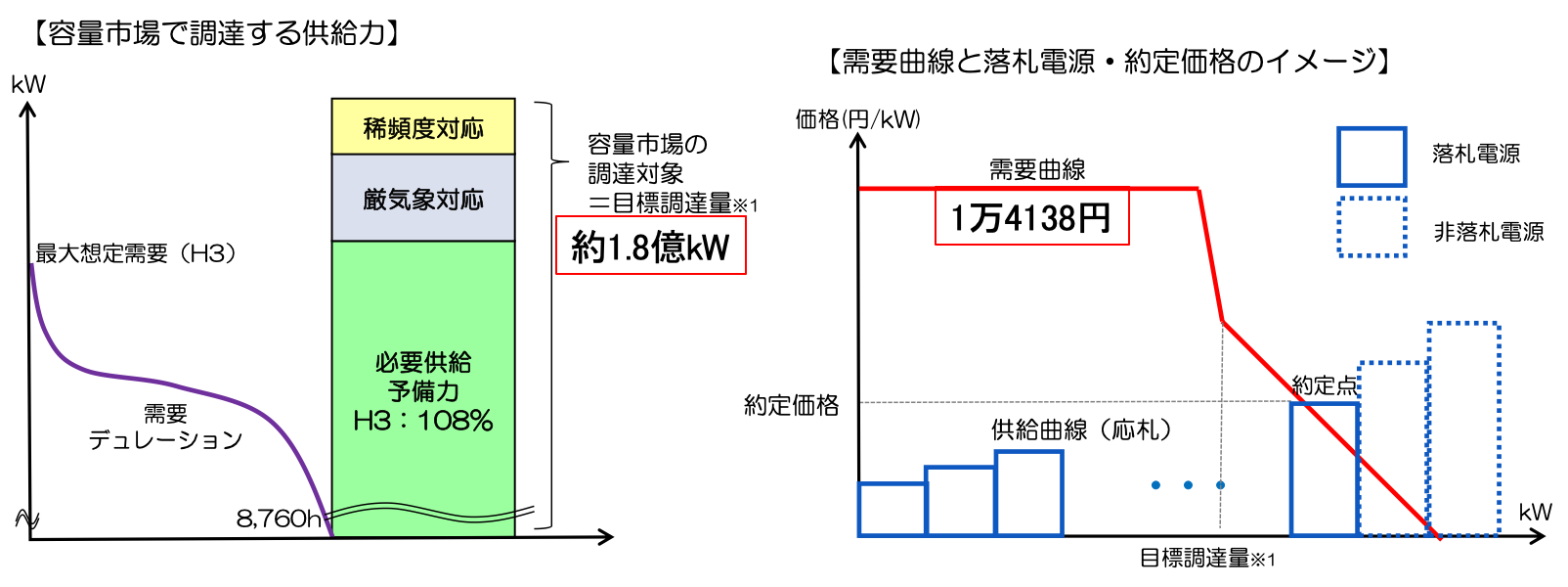

第1回目に募集する容量は、合計約1.8億kW(1億7,653万kW)だが、ここからFIT電源0.2億kWを差し引いた約1.6億kWが入札対象となる。上限価格は1万4,138円/kWと決まった15電力広域的運営推進機関 第24回 容量市場の在り方等に関する検討会(2020年4月24日)に答申され決定した。(図4)。これは、新設LNG火力発電所を40年で投資回収した場合の費用をベースに指標価格9,425円/kWを算定し、その1.5倍である。仮に約定価格が指標価格と同じ9,425円なら1兆5,000億円、6,000円でも約1兆円という巨大な市場規模となる。2019年度の販売電力量8,632億kW時で割ると、1〜1.7円/kW時の負担増となる。(追記:公開された入札結果はほぼ上限価格の1万4,137円/kW時であり、業界に大きな衝撃を与えている。経過措置を踏まえた総費用は1兆5,978億円・2円/kW時となり、見直しは必須と言われている。)

図4. 容量市場と目標調達量と需要曲線・約定価格のイメージ

ただし、発電と小売の9割近くを占める旧一般電気事業者(旧一電)は、両者が1つの会社内であるため、「右手」(小売部門)から「左手」(発電部門)への費用移動でしかないが、2016年4月の電力小売全面自由化後におよそ600社が誕生した新電力にとっては、ほぼ純粋な負担増となる。新電力のシェアは約16%だから、1,600億円から2,400億円もの費用が、新電力から旧一電への移転となり、競争上、旧一電が有利な条件となる。

例えば、再稼働している関西電力大飯原発(3号機・4号機ともに118万kW)の場合、前記の約定価格なら1年で1基あたり70〜110億円もの容量収入との計算となる。文字どおり「棚ぼた利益」といえよう。

こうして見てくると、日本の容量市場の問題点は、以下の5つに整理できるだろう。

- 再エネ主力電源化などエネルギー大転換の流れに矛盾

- 気候危機や脱原発を無視

- 不適切な既存電源が生き残る

- 旧一般電気事業者に著しく有利な不公平な市場構造

- 消費者への無用な負担を増す恐れ

日本の容量市場は、本来の目的を見失っている。欧州などで容量メカニズムがここに来て注目を集めたのは、VREが急拡大し、気候危機のためにそれをさらに拡大する必要性があるためだ。日本ではその最も重要な目的が消え去り、電力安定供給だけになってしまっている。

百歩譲って容量市場を導入するとしても、VRE拡大へ電力系統の柔軟性を増す電源が必要なのだが、柔軟性とは対極の原発が「安定電源」として、容量市場の恩恵を受けることは、本末転倒だ。

日本の容量市場には、英国やEUのような炭素制限が設けられていないことも致命的問題だ16EUは550g/kW時、英国は550g(CO2)/kW時、フランスは200g(CO2)/kW時のそれぞれ炭素制限を容量メカニズムに定めている。。国のエネルギー基本計画では2030年に26%の石炭を残す計画であり、梶山弘志経済産業相による「非効率な石炭火力発電所100基程度の休廃止方針」でも新設を含めて3,000万kWが残る。原発も含めて、その維持費用に使われるおそれがあり、全世界が挑戦している気候危機への対応も福島第一原発後の国民の大半が望む脱原発へも背を向けた、無責任な市場デザインとなっている。

そもそも、日本の電力市場は、容量メカニズムを検討する前提条件が整っていない。電源の9割を旧一電が持ち、小売と一体化しているため、容量市場は旧一電に圧倒的に有利である。送電部門も子会社化となる法的分離がこの4月になされたばかりで、事実上、旧一電と一体だ。欧米のような発電や小売と独立して系統や市場を管理する組織とはほど遠い。

その上、容量市場という手段の選択を間違った。「再生可能エネルギー拡大に欠かせないのは火力発電」と自省のウェブページで公言する経済産業省には、肝心の「柔軟性」という認識が欠けており倒錯している17経済産業省資源エネルギー庁、スペシャルコンテンツ「再生可能エネルギー拡大に欠かせないのは「火力発電」!?」(2017年11月16日)。

容量市場は難しい。エネルギーに詳しい知人の国会議員も「分からない」というほどだ。「市場」や「電力技術」など経済と技術それぞれの専門領域が複雑に絡み合っており、電力業界用語や専門語がいろいろと登場するため、専門家以外には確かに難しい。

しかし、何が課題で何を解決しようとしているのか、なぜ容量市場が必要なのかというもっとも重要なことが真正面から議論されていないことが「分かりにくさ」の本質ではないか。この制度を検討してきた審議会18経済産業省電力システム改革審議会(2012年~)を始めとする一連の審議会。の議事録を読んでも、容量市場ありきで細かな制度設計の議論ばかりに入り込んでいる。容量市場を必要とする人たちの「本当の意図」を伏せたまま、本質論を避けて「専門性の濃霧」の中に逃げているのではないか。

欧州連合でも、昨年6月に電力市場改革を含む「クリーン・エネルギー・パッケージ」が決定され、そこでは容量メカニズムも重要な論点となった19European Commission “Clean energy for all Europeans package” (May 22, 2019). 特に「Electricity market design」の中で容量メカニズムが議論された。。気候変動への対応のため再生可能エネルギー(VRE)を飛躍的に高めることを前提とし、安定供給ができる「将来の電源の適切性」(「アデカシー」と呼ばれる」)を慎重に精査することを義務付けた上で、「容量メカニズムは一時的かつ最後の手段」と原則で定めた。「日本型容量市場」の最大の問題は、そういう大きな目的や方向性がなく、十年一日の「安定供給」の発想だけで、いま起きつつあるエネルギー大転換の現実からも、気候危機に対する国際社会や将来世代への責任からも背を向けていることだ。

日本型容量市場は取りやめ、ゼロから見直すほかない。

—

オリジナル掲載:『世界』2020年10月号(岩波書店)

- 1正確には「限界費用」と呼び、生産単位の1単位(ここでは1kW時)を増やすのに必要な総費用を指す。燃料費がゼロの太陽光発電や風力発電は限界費用がほぼゼロとなる。

- 2いずれも独立した系統運用者ないしは系統管理者で、米国では主にISO(Independent System Operator)またはRTO(Regional Transmission Operator)と呼び、欧州ではTSO(Transmission System Operator)と呼ぶことが多い。

- 3Zgajewski,T., “The Rise Of Capacity Mechanisms: Are They Inevitable In The European Union?”, The Royal Institute for International Relations (Sept.2015)

- 4Cramton,P. and Stoft,S., “The Convergence of Market Designs for Adequate Generating Capacity”, MIT 2006 April,及びJoskow,P.L., “Competitive Electricity Markets and Investment in New Generation Capacity”, MIT 2006 Juneなど。

- 5東京電力株式会社・経営技術戦略研究所経営戦略調査室長(執筆当時)戸田直樹「ミッシングマネー問題にどう取り組むか」国際環境経済研究所2015年10月23日

- 6電力広域的運営推進機関「容量メカニズムと容量市場の検討について」第2回評議員会(2017年9月22日)

- 7Lockwood,M., et al., “Unpacking ‘regime resistance’ in low-carbon transitions: The case of the British Capacity Market”, Energy Research & Social Science 58 (2019) 101278. なお「ビッグ6」とは、RWE系(独)、E.ON系(独)、EDF系(仏)、SSE系(英国)、イベルドローラ系(スペイン)、セントリカ(旧英国国有ガス事業者)

- 8国会事故調東京電力福島原子力発電所事故調査委員会調査報告書(2012)

- 9Hogan,M., “Capacity Demand Pricing Mechanism: Bringing Clarity out of Ambiguity”, The Regulatory Assistance Project (Aug.2015)及びBurg,L. et al., “Rethinking power markets: capacity mechanisms and decarbonisation”, Overseas Development Institute (May 2016)

- 10Hogan,T., “UK capacity market déjà vu: A solution that’s still in search of a problem”, EURACTIV Media network (Oct.23’ 2019)

- 11

- 12Burg, L. et al., “Rethinking power markets: capacity mechanisms and decarbonisation”, Overseas Development Institute (May 2016)

- 13RTE(仏送電系統運用者)“Capacity mechanism: Results of the calls for tender for new capacities held in 2019” (Feb. 27th, 2020)

- 14

- 15電力広域的運営推進機関 第24回 容量市場の在り方等に関する検討会(2020年4月24日)に答申され決定した。

- 16EUは550g/kW時、英国は550g(CO2)/kW時、フランスは200g(CO2)/kW時のそれぞれ炭素制限を容量メカニズムに定めている。

- 17経済産業省資源エネルギー庁、スペシャルコンテンツ「再生可能エネルギー拡大に欠かせないのは「火力発電」!?」(2017年11月16日)

- 18経済産業省電力システム改革審議会(2012年~)を始めとする一連の審議会。

- 19European Commission “Clean energy for all Europeans package” (May 22, 2019). 特に「Electricity market design」の中で容量メカニズムが議論された。