世界各地で導入が加速し続ける自然エネルギー。各種統計は発表されているものの、例えば中国が成長の牽引役となっている現在の状況は意外に知られていません。今回は、風力発電と太陽光発電についてデータを参照しながら、世界の動向を見てみましょう。

過去最高となった世界の風力発電市場と中国の躍進

風力発電は、自然エネルギーによる発電の中でも、世界中で水力発電の次に導入拡大が進んでいます。世界の自然エネルギー市場は21世紀に入り急成長を遂げていますが、その中でも風力発電は太陽光発電と並んで最も成長している分野のひとつです。特に中国は、風力発電において世界をリードしており、2014年4月に上海で開催された世界風力エネルギー会議(WWEC, World Wind Energy Conference 2014)では、中国をはじめとする世界各国の風力発電に対する取り組みが報告されました。 世界の風力発電は、2014年には新規導入量が約5,100万kWと過去最高を記録し、2014年末までには累積導入量が前年比16%増加して約3億7,000万kWに達しています(Global Wind Energy Council 調べ)。2009年から2014年までの5年間に経済危機の影響もありながら累積導入量は約2.3倍になりました(図1)。

図1. 世界全体の風力発電の導入量の推移

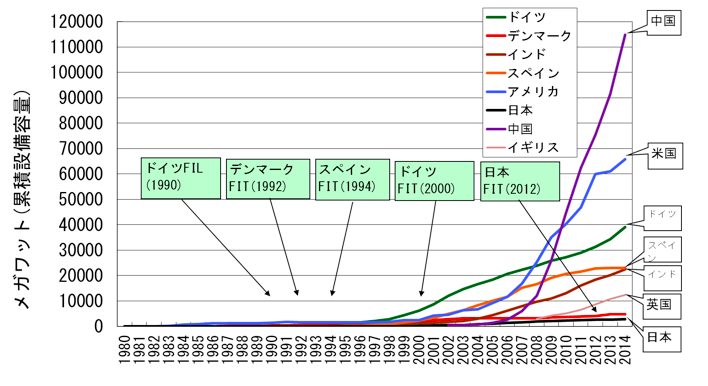

この近年の風力発電の急成長では中国が大きな役割を果たしています。中国の国内での2014年の風力発電の年間導入量は2,300万kWに達しており、2014年末には導入量が累計で約1億1,400万kWと風力発電について世界一の導入国となっています。WWEC2014での報告によると、2013年末までに導入された約9,100万kWうち実際に系統に接続されている風車は7,700万kWですが、すでに国内の全発電設備の7.3%に達していました。その結果、2013年の風力による発電量(135TWh)は中国全体の約2.5%に相当し、原子力発電の発電量(112TWh, 2.1%)をすでに超えています。中国では現在の第12次5か年計画のもとで、2015年までの風力発電の導入目標を1億kW(洋上風力は500万kW)と定めていますが、これは中国全体の発電量の約3%に達します。さらに2020年までには、洋上風力3,000万kWを含み、累積導入量2億kWを目指す目標が定められていますが、これは全発電量の5%に相当することになります。 累積導入量が世界第2位の米国では2014年に480万kWが新規導入され、2014年末には6,500万kWに達して、米国内の総発電量の2%以上を占めるまでになっています。一方、ヨーロッパ全体では年間1,200万kWが新規導入され、累積設備容量が約1億3,400万kWに達しました。国別の累積導入量ではドイツが3,900万kWとなり、総発電量の8%以上に達し、太陽光と合わせた割合では14%に達しています(再生可能エネルギー全体で25.8%)。スペインの累積導入量は2,300万kWですでに主力の電源のひとつとなっています。イギリスは洋上風力を中心に導入が進み累積導入量が1,200万kWを超えました。デンマークでは人口一人当たり、面積あたりの風力発電の導入量が世界トップになっており、2014年には総発電量の約39%を風力で発電しています。近年注目されている洋上風力発電の設備容量については、2014年に170万kWがイギリスなどの欧州で新規導入され、累積導入量では約880万kWに達しています。アジアでは、インドの新規導入量が230万kWとなり、累積導入量が約2,200万kWに達していますが、日本の新規導入量は約12万kWで、累積導入量は約280万kWに留まっています(図2)。

図2. 世界各国の風力発電の累積導入量の推移

躍進を続ける世界の太陽光発電市場

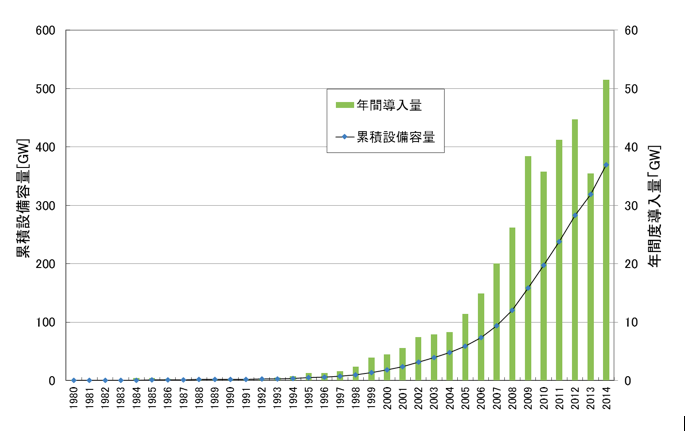

世界中で自然エネルギーが急成長するなか、太陽光発電が躍進を続けています(図3)。太陽光発電は、シリコンなどの半導体から作られる太陽電池セル(Solar Cell)を用いて、太陽光のエネルギーを直接、電気に変換する方式が主流になっています。国際的に太陽光発電の略称としてPV(Photovoltaic Power Generation)が用いられますが、太陽光を集光し熱に変換して発電する太陽熱発電(CSP, Concentrated Solar Power)とは区別されています。

図3. 世界の太陽光発電の導入量(1GW=100万kW)

.png)

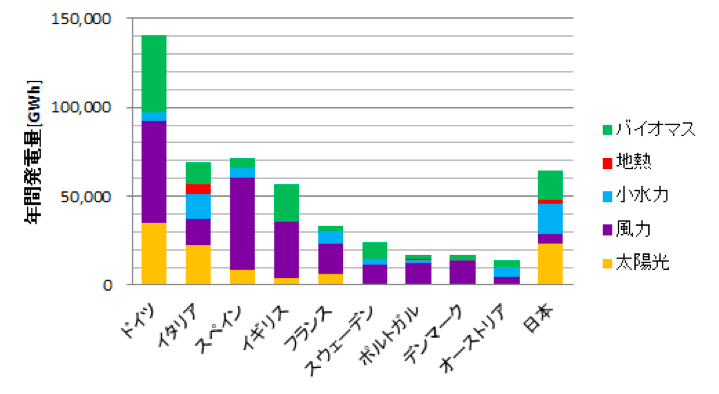

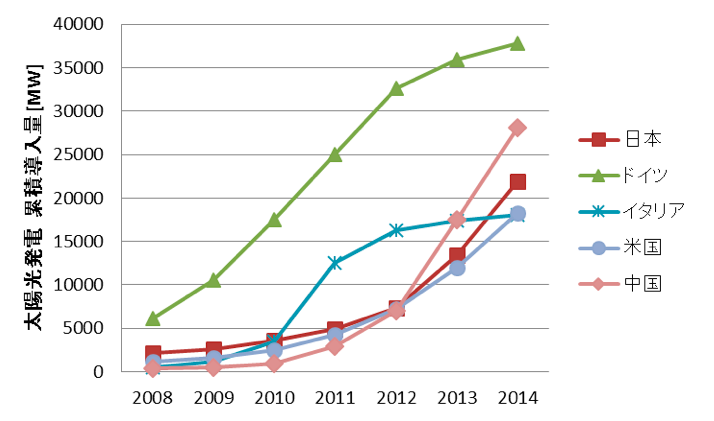

REN21 が発行する「自然エネルギー世界白書2014」によれば、太陽光発電の設備の主要部品を構成する太陽電池セル(結晶シリコン)の世界全体の生産量は、2005年の190万kWから2013年には4,300万kWと20倍以上に急成長しました。生産設備への投資が進んだ結果、太陽電池モジュールの生産能力は世界全体で年間6,760万kWに達しています。一方、2005年には日本メーカーの生産量が世界シェアの55%を占めていましたが、2012年には5%まで大幅に低下しています(生産量は194万kWと2倍以上に増加)。その代わりに、欧州メーカーの躍進の後、中国/台湾のメーカーが急激に世界シェアを拡大して2007年にはトップとなり、2012年には中国が世界の太陽電池セル生産量の67%(約3分の2)のシェアを占めています。その結果、2013年には日本を含むアジアでの生産量が世界全体の87%を占めるに至りました。 太陽電池モジュールの価格も生産量の拡大と共に急速に低下し、欧州などの一部の国では住宅用太陽光発電のコストが、利用している電気料金を下回るレベルに到達しています。そのため、世界全体の太陽光発電の年間導入量は増加しているにも関わらず、太陽光発電市場での投資額は2011年以降減少していましたが、2014年には再び増加して約1,500億ドルに達しています(Global Trends in Renewable Energy Investment 2015)。これは2014年の自然エネルギー市場全体の投資額2,700億ドルの半分以上に相当します。日本での投資額は343億ドル(約4兆円)で世界第3位の市場となっており、その大部分が太陽光発電です。 2014年も前年に引き続き、世界の太陽光発電市場にとって記録的な年となりました(EPIA, European Photovoltaic Industry Association 2015年3月プレスリリース)。年間で約4,000万kWの設備容量を新規に導入したことにより、累積導入量は約1億8,000万kWに達しようとしています(図1)。中でも2014年も前年に引き続き中国が、世界の新規導入量の約4分の1を占め、世界第1位の約1,000万kWを導入しました。日本は約900万kW(推計値)を新規に導入し、約600万kW導入した米国がその後に続いています。欧州では英国での230万kWの導入量が最大で、ドイツは約190万kW、欧州全体の新規導入量でも約700万kWに留まっています。2014年末の累積導入量ではドイツが約3,800万kWで依然としてトップですが、これに中国が約2,800万kW、日本が約2,200万kW(推計値)、米国が約1,800万kW、イタリアが約1,800万kWの累積導入量で続いている状況になっています(図4)。

図4. 国別の太陽光発電の累積導入量

これまで導入を積極的に進めて来た欧州では太陽光発電の導入比率が高まり、電力供給において重要な役割を担うようになりつつあると共に、電力需給に対して大きなインパクトを及ぼすまでになっています。すでにイタリアでは年間電力消費量のうち7.6%が太陽光発電で供給されるようになっています(日本は約2%)。ドイツでは6%近くが太陽光発電で供給され、日によっては20%を超える日もあり、昼間のピーク時の発電出力が電力需要(デマンド)全体の半分近くに達する場合もあります。大規模な発電設備のシステム数や規模も引き続き拡大していますが、市場の拡大から企業やコミュニティが所有する太陽光発電システムに対する関心が高まりつつあり、実際の導入も進んでいます。一方で価格の低下によりアフリカや中東、アジアやラテンアメリカなどの新興国において新たな市場が見いだされつつあります。