2021年は新型コロナウィルスの影響からの世界経済の回復により、世界全体のCO2排出量は前年から約5%増加した[1]。2021年11月にイギリスのグラスゴーで開催されたCOP26のグラスゴー気候合意では、世界全体の産業革命以降の気温上昇を1.5℃に抑える努力をすることが合意された。そのためには、2030年までにはCO2排出量を世界全体で45%削減し、2050年には実質ゼロを目指す必要がある。各国が提出したNDC(国が決定する貢献)では、まだまだこの1.5℃目標の達成には不十分だが、世界の自然エネルギー市場は当面の目標となる2030年を見据えて成長を続けている。

[1] Global Carbon Project: Carbon Budget 2021

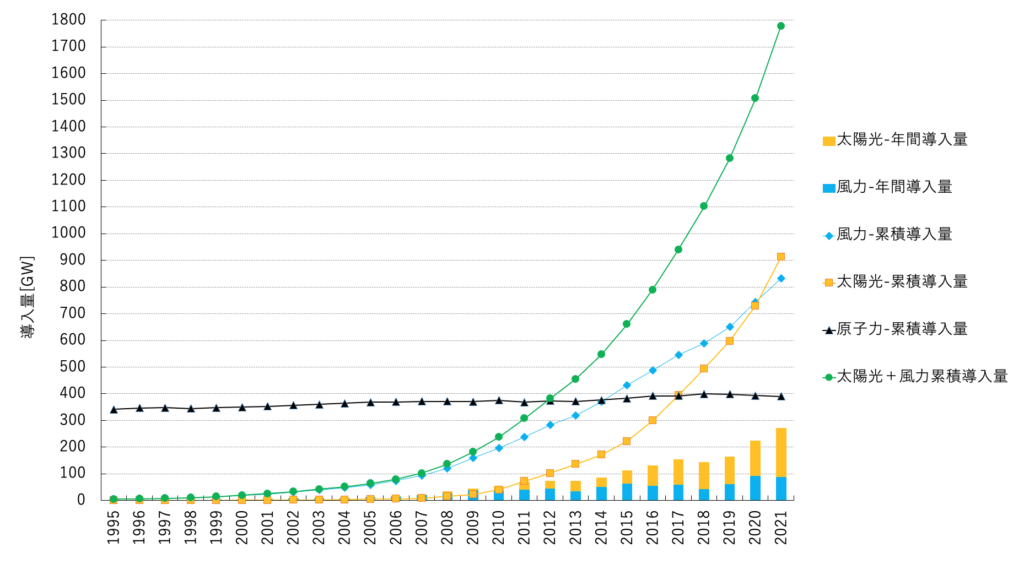

その中で、昨年2021年の自然エネルギーの成長は加速し続けており、2021年末までには太陽光発電の累積の設備容量は900GW(ギガワット, 1GW = 100万kW = 原発1基分相当の設備容量)を超え、風力発電も800GWを超えたと推計される。それぞれ原子力発電の設備容量(約400GW)の2倍以上に達している(図1)。

世界の風力と太陽光を合わせた設備容量は 1,800GW 近くに達して原発の設備容量の約4.5倍にまでなっている。一方、原発の設備容量は2021年も廃止が新設を上回り、引き続き減少している[2]。さらに、2021年の太陽光と風力と合わせた年間導入量は約300GW近くに達して、前年の約220GWをさらに上回り、過去最大となった。2021年の太陽光発電の年間導入量は約180GWになったと推計されている[3]。風力発電は約90GW以上が1年間に導入されたと推測される[4]。その結果、累積の設備容量では2021年末までに太陽光発電が風力発電を完全に追い抜いた。その結果、2021年の年間の発電電力量でも、太陽光が約1,000TWh、風力が1,800TWhで合わせて約2,800TWhとなり、原発の2,550TWh(2020年)をすでに上回っている[5]。

[2] IAEA PRIS / [3] Bloomberg New Energy Finance /[4] IEA “Renewables 2021” / [5] The World Nuclear Industry Status Report 2021

世界全体の2021年の自然エネルギー設備への投資額は3,660億ドルに達したと Bloomberg New Energy Finance により推定されているが、前年から6.5%増加して過去最大の投資額だった。さらに電気自動車(EV)関連の投資が約2,700億ドルに達し、前年から77%増加しており、自然エネルギーへの投資を上回る急成長をしている。熱分野の電化(ヒートポンプ)等への投資額を加えると、コロナ禍の影響にも関わらず世界全体のエネルギー転換関連への投資額は7,550億ドルを超えて前年から27%増加したと推計されている。

この中では、アジアでの投資額が最も大きく、全体の約半分の投資額3,680億ドルに達しており、前年から38%増加している。国別の投資額では中国がトップで2,660億ドルだった。一方で、欧州(EU)全体では1,540億ドルで、第2位の米国は設備投資額が1,140億ドルだった。

IEA(国際エネルギー機関)が公表した自然エネルギーの展望に関する最新レポート ”Renewables 2021” では、2009年から2020年までの約10年間の自然エネルギー導入の実績と2021年から2026年までのこれから5年間の予測が示されている。2009〜2014年の5年間の平均では、年間の自然エネルギー導入量は 100GW 程度だったが、2015〜2020年の5年間の平均では、200GW 近くに達して、これからの2021〜2026年の5年では、少なくとも毎年 300GW が導入されると予測している。さらに、2050年カーボンニュートラルを達成する IEA の Net Zero シナリオでは毎年 500GW を超える導入を目指す必要がある[6]。これには、水力発電が含まれるが、太陽光発電が中心的な役割を果たし、年間導入量は 200GW を超えると予測している。風力発電は 100GW 以上の年間導入量が続くと予測している。

[6] IEA “Net Zero by 2050”

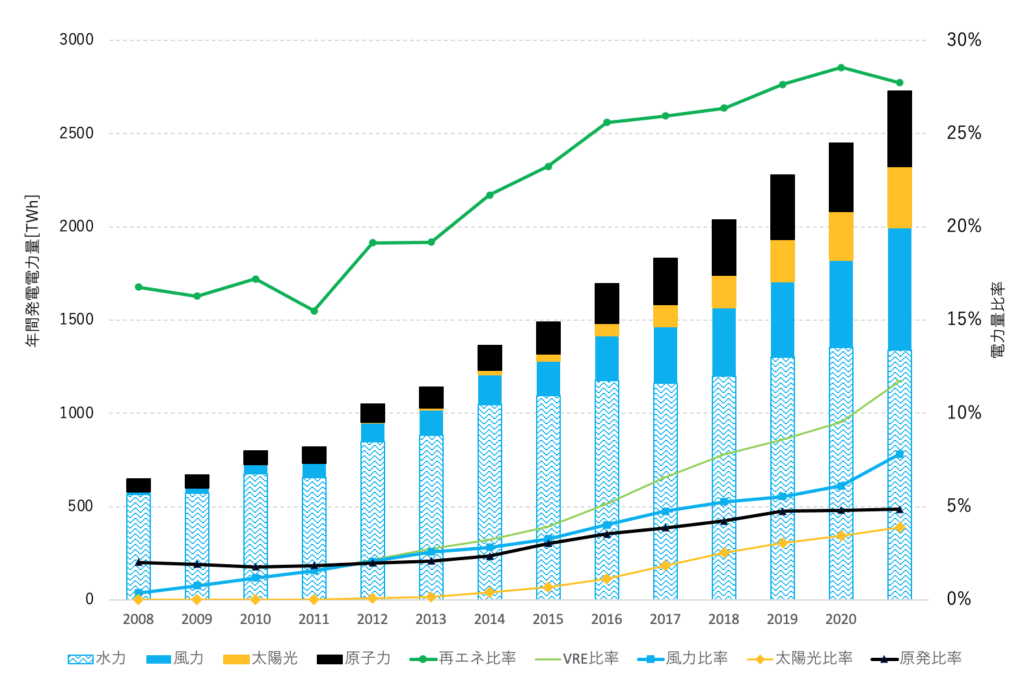

中国では、水力発電に加えて風力や太陽光の導入がこの10年間で急速に進んだ。2021年には年間で風力発電の割合が7.8%、太陽光発電が3.9%でVRE(変動性自然エネルギー)の割合は11.7%に達している[7]。水力も含めた自然エネルギーによる発電電力量の割合は27.7%に達したが、新型コロナの経済影響からの回復などで中国国内の総発電電力量が増加したため前年から若干低下した(図2)。

一方、原発の割合は4.9%で、ほぼ横ばいである。2021年末の風力発電の累積の設備容量は320GWを超えており、太陽光発電の設備容量も約300GWと同じレベルに達している。これは世界全体の風力発電および太陽光発電の累積設備容量のそれぞれ約3分の1を占めることになる。2021年の中国国内の年間発電電力量の規模(約8,400TWh)は、欧州全体の約3,100TWh(2020年)の3倍近くあり、日本国内の1,000TWhの8倍以上である。欧州および日本の発電電力量は減少傾向にあるが、中国では経済成長と共に増加を続けている。

中国では2060年までの脱炭素化を目指すという努力目標が国際的に宣言されているが、自然エネルギーの導入拡大とともに、発送電分離や電力市場の整備など電力システムの改革については欧州のさまざまな技術やノウハウが導入され、日本よりも先行してエネルギ―転換が進んでいる状況と考えられる。